MILANO – La forbice tra la produzione di arabica e robusta si sta restringendo. Questo il primo dato saliente evidenziato dalla circolare Usda sulla produzione e il commercio mondiale del caffè.

Il documento – contenente le cifre ufficiali del dicastero americano – è stato diffuso venerdì alla chiusura dei mercati. Gli specialisti di Washington hanno in parte rivisto al rialzo le loro previsioni per l’annata in corso, ma soprattutto hanno affinato le stime relative al 2013/14 misurando un surplus maggiore, che renderà meno pesante il deficit previsto per quest’anno.

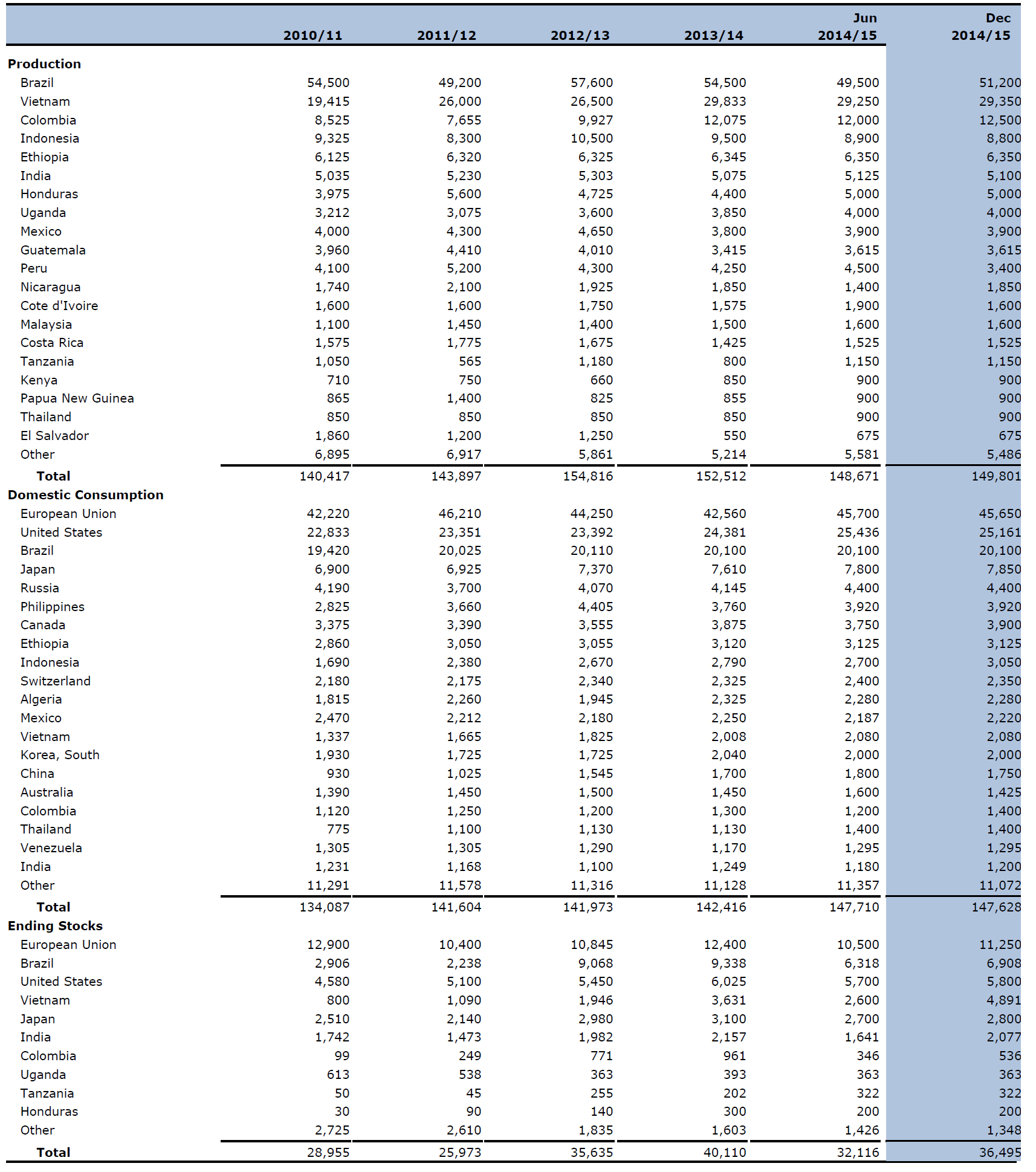

La produzione mondiale 2014/15 è stimata ora in 149,8 milioni di sacchi, in calo di 2,7 milioni (-1,78%) rispetto ai 152,512 milioni del 2013/14 e di oltre 5 milioni (-3,24%) rispetto al dato record di 154,816 milioni del 2012/13.

Il forte incremento previsto dei consumi porterà a una consistente riduzione degli stock, anche se il calo sarà meno accentuato di quello previsto a giugno.

I maggiori raccolti attesi in centro America e Colombia non basteranno a compensare i cali produttivi in Brasile, Perù, Indonesia e Vietnam.

Il raccolto di arabica sarà in forte flessione per il secondo anno consecutivo. Usda lo stima in 82,701 milioni di sacchi: quasi 5 milioni di sacchi in meno rispetto all’annata trascorsa (-5,66%) e oltre 8,2 milioni (-9%) al di sotto del picco produttivo di 90,922 milioni di 2 anni fa.

Per contro, la produzione di robusta sarà in ulteriore forte crescita e si attesterà a 67,1 milioni di sacchi, con un incremento di 2,251 milioni di sacchi (+3,47%) sul 2013/14 e addirittura di 13,784 milioni (+25,9%) rispetto ai volumi di inizio decennio.

Per effetto di questi andamenti, la quota degli arabica sul totale della produzione mondiale scende dal 62% di 4 anni fa al 55% stimato per quest’anno.

Annata caffearia 2013/14

Significativi – come già detto – anche gli aggiustamenti portati ai dati sull’annata trascorsa. Rispetto a quanto indicato nel report di giugno, la stima sulla produzione mondiale 2013/14 viene elevata di 2,4 milioni di sacchi a 152,5 milioni.

La produzione della Colombia è stimata ora in 12,1 milioni di sacchi riflettendo l’andamento migliore del previsto evidenziato dalle cifre Fedecafé e dai dati sull’export.

Il dato sul raccolto 2013/14 del Brasile viene portato a 54,5 milioni di sacchi (800 mila sacchi in più rispetto al dato di giugno) tenendo conto del raccolto di robusta superiore alle previsioni registrato l’anno scorso nello stato di Espírito Santo.

Anche la stima sulla produzione 2013/14 del Vietnam viene elevata di 900 mila sacchi a 29,8 milioni.

Rettifiche pure alle cifre dell’export mondiale, stimato ora in 104,8 milioni di sacchi (+700 mila sacchi), in virtù dei maggiori volumi imputati a Brasile, Vietnam e Honduras. Il dato sui consumi mondiali viene ridimensionato di 3,1 milioni di sacchi (principalmente per i minori consumi stimati nell’Unione Europea) e viene indicato ora pari a 142,4 milioni.

Per effetto di questi aggiustamenti statistici, la stima sulle scorte finali mondiali 2013/14 viene elevata di 4,1 milioni di sacchi e portata a 40,1 milioni aumentando dunque le scorte di riporto nella nuova annata 2014/15.

Previsione 2014/15

Per la prima volta, in oltre due decenni, si interrompe il ciclo biennale del Brasile. A causa della grave siccità che ha colpito il paese nei primi mesi dell’anno, il raccolto del primo produttore mondiale è in calo per il secondo anno consecutivo.

Usda ha comunque ritoccato al rialzo di 1,7 milioni di sacchi il dato sulla produzione rispetto alle cifre riportate nella circolare di giugno, conformemente a quanto già indicato nel Gain Report semestrale sul Brasile pubblicato poche settimane fa (cliccare sulla tabella soprastante per ingrandirla a tutta pagina).

La produzione brasiliana 2014/15 (il raccolto conclusosi questo autunno) è stimata oggi dal report in 51,2 milioni di sacchi, ossia 3,3 milioni di sacchi in meno (-6%) rispetto all’annata 2013/14.

Il deficit idrico e le temperature elevate hanno inciso pesantemente sui raccolti di Minas Gerais e San Paolo. Negativo inoltre l’andamento in Paraná (-800 mila sacchi) dove hanno lasciato il segno anche le gelate dell’anno scorso.

Il raccolto di arabica è in calo del 19% rispetto a 2 anni fa, mentre è in netta ripresa quello di robusta, che raggiunge il massimo storico di 17 milioni di sacchi.

Le scorte finali si ridurranno di 2,4 milioni di sacchi scendendo sotto i 7 milioni. Anche l’export subirà una flessione di circa 600 mila sacchi fermandosi a 30 milioni. Stabili i consumi

La produzione del Vietnam sarà di 29,4 milioni di sacchi: appena 480 mila sacchi in meno rispetto al 2013/14. Lo stress vegetativo degli arbusti, dopo il raccolto record dell’annata passata, sarà compensato in buona parte dall’ulteriore espansione delle superfici.

Secondo il report, le aree coltivate e le rese sono aumentate, negli ultimi anni, rispettivamente del 20% e del 30%, riflettendo l’aumento dei prezzi. L’export diminuirà di circa 300 mila sacchi risentendo della crescente concorrenza degli altri produttori di robusta, in particolare Brasile e India.

La produzione della Colombia crescerà di 425 mila sacchi a 12, 5 milioni. L’export aumenterà di 700 mila sacchi a 11 milioni, con un incremento degli imbarchi soprattutto verso Usa ed Europa.

La situazione migliorerà anche in Messico e America centrale, dove la produzione è prevista in lieve ripresa (+1,1 milioni di sacchi), dopo 2 anni consecutivi in calo a causa della ruggine del caffè.

L’incremento più consistente (+600 mila sacchi) è atteso in Honduras, dove l’output risalirà a 5 milioni di sacchi, grazie all’entrata in produzione di nuove superfici recentemente rinnovate con varietà resistenti alla roya.

L’andamento sarà positivo anche negli altri paesi dell’area, che vedranno tutti crescere (seppur di poco) la propria produzione, con la sola eccezione del Nicaragua, stabile sull’anno precedente. L’export della regione salirà a 13,7 milioni di sacchi.

L’Indonesia vedrà ridursi ulteriormente la propria produzione, che scenderà a 8,8 milioni, contro i 9,5 milioni dell’anno scorso e i 10,5 milioni di due anni fa. Su tale evoluzione negativa incidono i fattori climatici, ma anche il ridursi delle aree coltivate a favore di altre commodity più remunerative.

L’export diminuirà di 900 mila sacchi, in ragione della minore disponibilità, ma anche dell’incremento dei consumi interni, che raggiungeranno i 3,1 milioni di sacchi.

Da segnalare infine il declino produttivo (-20%) del Perù, dovuto anch’esso alla ruggine del caffè. Il raccolto del paese andino si fermerà a 3,4 milioni di sacchi, molto meno di quanto previsto nel report giugno, riflettendo una situazione sempre più drammatica, che ha indotto il governo di Lima, lo scorso ottobre, a decretare lo stato di emergenza in 11 regioni produttrici.

L’Unione Europea conta per quasi la metà delle importazioni mondiali di caffè. Si prevede che l’import crescerà quest’anno di ulteriori 400 mila sacchi a 45 milioni. Brasile (29%), Vietnam (24%) e Indonesia (6%) si confermano i principali fornitori dell’UE. L’UE è di gran lunga il principale mercato mondiale. Usda prevede che i consumi torneranno a crescere quest’anno (+3,1 milioni di sacchi) risalendo a 45,65 milioni di sacchi contribuendo così a un calo delle scorte di oltre 1,1 milioni di sacchi.

Gli Stati Uniti consolidano il loro secondo posto, con volumi in lieve crescita a 24,5 milioni di sacchi. Gli Usa importano il loro caffè principalmente da Brasile (25%), Vietnam (18%) e Colombia (13%). I consumi cresceranno ancora andando a superare i 25 milioni di sacchi (+3,2%). Gli stock finali subiranno una flessione di circa 200.000 sacchi e scenderanno a 5,8 milioni.