ROMA – Presentata l’anteprima digitale del “Rapporto Coop 2024 – Consumi e stili di vita degli italiani di oggi e di domani” (il Rapporto è parte integrante di italiani.coop, il portale di ricerca e analisi sulla vita quotidiana degli italiani curato dall’Ufficio Studi Coop e consultabile cliccando qui).

È il tempo delle scelte, quelle che cambiano i destini del mondo, quelle dei singoli Paesi, fino ad avere impatti sulla vita quotidiana di ciascuno di noi.

La guerra non è più una eventualità remota ma sempre più una ipotesi concreta (una consapevolezza oramai acquisita anche nel nostro Paese dove il 55% si dichiara favorevole alla reintroduzione della leva militare obbligatoria); le democrazie appaiono sempre più in bilico e la loro strenua difesa una evidente necessità in un 2024 che vede metà della popolazione mondiale al voto; continua ad aumentare il surriscaldamento del Pianeta i cui effetti asimmetrici provocheranno un potenziamento dei flussi migratori verso l’Europa (e l’Italia) che già oggi detiene il triste primato del vuoto delle culle.

Il Rapporto Coop 2024

Anche in ambito economico le traiettorie sono sempre più divergenti. Scampato il pericolo della stagflazione, il Pil globale va meglio di quanto previsto (+3,2% le ultime previsioni sulla crescita) l’India si affianca alla Cina come locomotiva del mondo e l’Italia non è più l’ultima d’Europa anche se in un contesto continentale certo non brillante; +0,9% la previsione Pil Ue a fine 2024 a fronte di una previsione pari a +0,7% del Pil del nostro Paese.

Questo piccolo miglioramento macroeconomico trova oggettivo riscontro nel quotidiano degli italiani, ma non è sufficiente a tranquillizzarli. Seppur in modo diseguale, il potere d’acquisto nel nostro Paese ha recuperato i livelli pre-pandemia e oggi più di ieri sono diminuiti gli italiani che hanno vissuto situazioni di disagio importanti (l’ammettevano 20 milioni di persone nel 2022 a fronte dei 12 milioni di oggi).

Tutto ciò però non senza sacrifici. Innanzitutto, questa faticosa tenuta del proprio tenore di vita si deve a un overworking che ha già costretto gli italiani nel 2023, per ottenere redditi reali di poco superiori a quelli di 5 anni fa, a un surplus di ore lavorate (un miliardo e mezzo di ore in più).

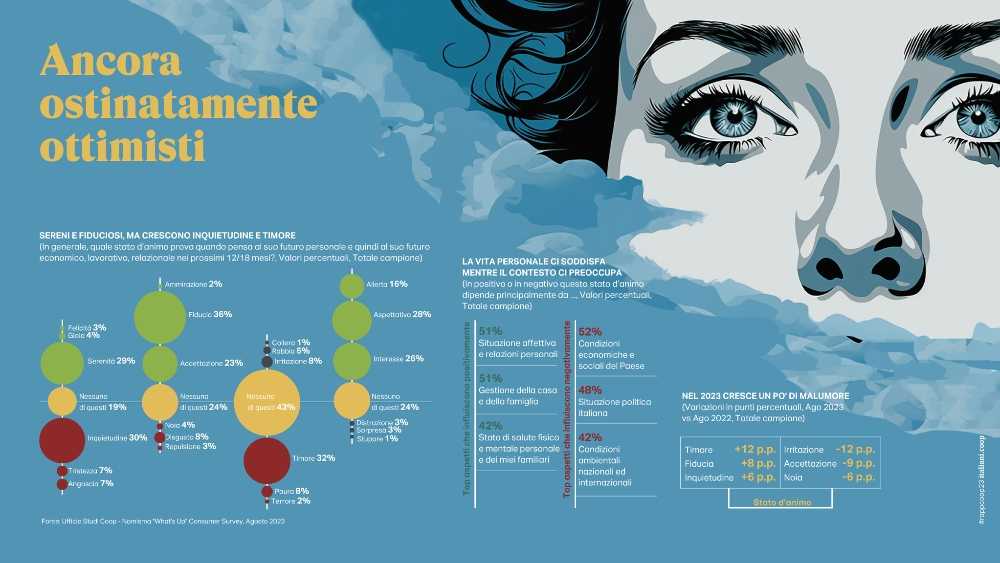

E comunque il Rapporto Coop 2024 fotografa un Paese preoccupato dallo scenario internazionale, in ansia per l’emergenza ambientale e affaticato dalla quotidianità e per questo sempre più inquieto (+8 punti sul 2022); si riduce la quota di chi guarda con fiducia al futuro, che scende di 4 punti in due anni e aumenta il timore (+11 punti percentuali 2024 su 2022). Tanto più che il 55% degli italiani è alle prese con una vita ben diversa da quella attesa, spesso peggiore (44% del campione). Un sentiment con cui gli italiani si proiettano in avanti che cozza appunto con i dati dell’oggi.

La parola chiave con cui gli italiani si approcciano ai consumi non può allora che essere risparmio, di gran lunga il primo criterio di scelta negli acquisti (lo dice il 75% del campione).

Sostanzialmente una vita a basso impatto dove l’essenziale diventa centrale, il superfluo viene drasticamente ridotto e dove si fa largo un ripensamento significativo della propria identità affidata più alla dimensione personale che a quella economica e al valore segnaletico ed edonistico dei consumi.

Una indifferenza – a volte una fatica – per gli acquisti e uno strisciante de-consumismo che viaggia di pari passo con la ricerca del benessere personale fino a fare della cura del proprio corpo un vero e proprio culto.

E qui la sana attenzione alla propria salute, che coinvolge anche l’utilizzo dell’AI si interseca con una cura che diventa a tratti totalizzante, ossessiva e questa sì poco parsimoniosa della propria immagine (la variazione di vendite di prodotti cosmetici -2024 su 2019- è a doppia cifra (+29%), fino a sfiorare comportamenti disfunzionali (8,6 milioni gli italiani che assumono o sono interessati a ricorrere a farmaci per il diabete per dimagrire).

Inevitabili le ripercussioni sui comportamenti alimentari. Non stupisce come gli italiani siano ben più attenti a una alimentazione sana rispetto al resto degli europei. Coloro che pensano di rafforzare questa propensione sopravanzano di 36 punti percentuali chi la diminuisce; una differenza più alta di quella europea che si ferma a 31 punti percentuali.

E sempre gli italiani sono anche gli unici, almeno a parole, a dirsi disposti a pagare di più per avere prodotti salutari (complessivamente e al netto di chi non sarà disposto, +15%; a fronte di una media Ue ferma a +1%).

Sempre di più la scelta del cibo passa dalla testa piuttosto che dalla pancia, si moltiplicano le identità alimentari e si rafforza la coscienza ambientalista, sempre più (insieme al benessere) driver guida dei comportamenti alimentari (e delle tante rinunce quotidiane). Se un italiano su 3 (34%) privilegia ancora la dieta mediterranea, si affermano le diete ricche di proteine non animali e la riscossa salutista non lascia a casa nemmeno il biologico dopo anni di difficoltà per il carovita.

E grazie anche all’inflazione, che si azzera dopo anni difficili e i volumi del largo consumo che tornano dopo 4 anni in positivo (+0,9% nel primo semestre 2024 rispetto al 2023), il cibo rimane anche nelle previsioni l’unico comparto in cui tagliare la spesa, è una opzione solo per una ristretta minoranza degli italiani; il 21% del campione dichiara che aumenterà la sua spesa contro il 10% che intende diminuirla. Nei comportamenti di acquisto nella Gdo, i trend più robusti restano la marca del distributore e il discount.

Presentata l’anteprima digitale del “Rapporto Coop 2024 – Consumi e stili di vita degli italiani di oggi e di domani” redatto dall’Ufficio Studi di Ancc-Coop (Associazione Nazionale Cooperative di Consumatori-Coop) con la collaborazione scientifica di Nomisma, il supporto d’analisi di NielsenIQ e i contributi originali di Circana, GS1-Osservatorio Immagino, CSO Servizi, GfK, Mediobanca Ufficio Studi, Campo Ricerca-Scomodo.

Inoltre, il Rapporto per alcune sue parti si è avvalso dell’ausilio dei nuovi programmi di intelligenza artificiale generativa, tra cui Chat Gpt, Bard e Midjourney. L’edizione 2024 è tutta orientata a leggere, con gli occhi degli italiani, le scelte che sono pronti a compiere e che quotidianamente fanno, partendo – come tutti gli anni – dal loro rapporto con il cibo.

Per fare questo, oltre ai tanti contenuti originali offerti dai contributors del Rapporto, anche questa edizione si è avvalsa di due diverse survey (“Idee di futuro” e “Looking Forward”) condotte entrambe nella seconda parte dello scorso mese di agosto.

La prima ha coinvolto un campione di 1.000 italiani rappresentativo della popolazione over 18 (18-65 anni). La seconda si è rivolta ad un panel della community del sito di italiani.coop e ha coinvolto 1.000 opinion leader e market maker fruitori delle passate edizioni del Rapporto. Tra questi sono stati selezionati 540 ruoli apicali (amministratori delegati e direttori, imprenditori, liberi professionisti e consulenti) in grado di anticipare più di altri le tendenze future del Paese. A tutti va il nostro ringraziamento.

Il mondo al bivio

È il tempo delle scelte, quelle che cambiano i destini del mondo, quelle dei singoli Paesi, fino ad avere impatti sulla vita quotidiana di ciascuno di noi.

Il 2024 è l’anno in cui hanno votato o voteranno i cittadini di 76 Paesi, tra i maggiori del mondo (a partire dagli Usa), elezioni che coinvolgono oltre metà della popolazione mondiale, ma mai come ora la democrazia non può darsi per scontata e va invece difesa; non è certo un caso se nell’ultimo anno l’affluenza alle elezioni europee è stata in media del 51% a fronte di poco più del 42% di 10 anni fa.

Ed è anche questo l’anno in cui per il proliferare dei conflitti il ricorso alle armi torna ad essere un’opzione concreta. Una consapevolezza quest’ultima che sembra oramai acquisita anche nel nostro Paese; un italiano su 3 dichiara la sua preoccupazione per le tensioni internazionali, la maggioranza (il 55%) si dice favorevole alla reintroduzione della leva militare obbligatoria e il 65% ritiene necessario intervenire in un conflitto nel caso l’adesione alla Nato lo richiedesse, accettando anche per il 15% del campione l’invio di truppe di terra. A generare altra preoccupazione fra i nostri connazionali è anche il cambiamento climatico.

Se è vero infatti che le conseguenze del climate change si scaricheranno soprattutto sul sud del mondo (anche se la metà delle emissioni dei gas serra è responsabilità di appena un decimo della popolazione, la più ricca), l’Italia per la sua condizione geografica e la posizione al centro del Mediterraneo ne subirà i maggiori effetti in Europa come teme il 55% dei manager intervistati nella survey “Looking Forward”, per non parlare del 37% degli intervistati che vede tra i principali rischi del surriscaldamento del Pianeta anche la difficoltà di approvvigionamento di materie prime (e il 52% dà già per certo l’aumento dei costi operativi).

Peraltro, proprio la sua posizione espone l’Italia ai maggiori flussi migratori che verranno dal continente africano, protagonista nei prossimi trent’anni di una eccezionale crescita demografica.

A livello economico, scampato il pericolo della stagflazione e con un Pil globale che va meglio di quanto previsto (+3,2% le ultime previsioni sulla crescita), a tirare la volata sono sempre più le economie emergenti (al fianco della Cina, si rafforza l’India) ma con l’Italia che rivela una sorprendente capacità di resilienza e non è più l’ultima d’Europa anche se in un contesto continentale certo non brillante.

+0,9% la previsione Pil Ue a fine 2024 a fronte di una previsione pari a +0,7% del Pil del nostro Paese, mentre il 61% dei manager intervistati nella survey dichiara il suo ottimismo su una crescita economica dell’Italia superiore o quanto meno in linea con la media europea nei prossimi anni.

Un Paese inquieto

La modesta ripresa economica non basta però a tranquillizzare gli italiani. La fotografia scattata dal Rapporto Coop 2024 è quella di un Paese inquieto, dove si riduce la quota di chi guarda con fiducia al futuro (che scende di 4 punti in due anni) e aumenta il timore (+ 11 punti percentuali 2024 su 2022).

Le giovani generazioni, sulle quali si scarica maggiormente il peso del futuro incerto che si prospetta, pur non mostrando piena consapevolezza di ciò, sono più mobilitate dei loro coetanei europei ad attivarsi per cercare di cambiare la società in cui vivono; il 52% lo ha fatto rispetto a un 48% della media europea.

Una inquietudine di fondo generata anche dal fatto che la maggioranza degli italiani (il 55%) è alle prese con una vita ben diversa dalle proprie aspettative di partenza molto spesso in senso peggiorativo (44% del campione). Un sentiment con cui gli italiani si proiettano in avanti che cozza con i dati dell’oggi. Seppur in modo diseguale.

Se è vero infatti che il potere di acquisto nel nostro Paese ha recuperato i livelli pre-pandemia e che oggi più di ieri sono diminuiti gli italiani che hanno vissuto situazioni di disagio profondo (l’ammettevano 20 milioni di persone nel 2022 rispetto ai 12 milioni di oggi) e che le famiglie in difficoltà ad affrontare una spesa imprevista di 800 euro passano dal 45% del 2023 al 33%, restano comunque ampie le difficoltà sociali del Paese. E anche questa faticosa tenuta non è avvenuta senza sacrifici.

Innanzitutto, l’overworking è la leva principale con cui gli italiani provano a difendere il loro tenore di vita; infatti, già nel 2023 per ottenere redditi reali di poco superiori a quelli di 5 anni fa sono stati costretti a un surplus di ore lavorate (un miliardo e mezzo di ore in più).

E, come spesso accade, sono molto ampie le differenze tra i settori economici. Ad esempio, i redditi per occupato dei lavoratori della sanità sono calati dell’8,5%, quelli dell’istruzione dell’11,2% mentre per altri come il settore costruzioni o l’ambito immobiliare i redditi sono cresciuti rispettivamente del 4,6% e del 6,4%. Forse anche per questo a precisa domanda il 75% degli intervistati non esita a dichiararsi insoddisfatto in primo luogo della propria retribuzione.

La vita “al risparmio” – Con il recupero dei redditi anche i consumi tornano, in termini reali, ai livelli pre-pandemia (+0,3% nel 2023 rispetto al 2019), ma più che in passato sono ostaggio delle spese obbligate che limitano di molto gli spazi discrezionali delle famiglie. Non sorprende allora che la parola chiave con cui gli italiani si approcciano ai consumi sia il risparmio, di gran lunga il primo criterio di scelta negli acquisti (lo dice il 75% del campione) sia che si tratti di riempire l’armadio sia di scegliere un’auto (peraltro sempre più frequentemente usata, tanto che sono 15 milioni gli italiani che hanno rinunciato all’acquisto dell’auto nuova nel 2024), mentre rimane un miraggio la casa di proprietà (-2,1% le compravendite nel corso di quest’anno).

Anche i prodotti tecnologici a partire dallo smartphone, fino all’altro ieri oggetto dei desideri, hanno perso buona parte della loro attrattività e le vendite a volume nell’ultimo anno scendono di oltre il 6% e proprio lo smartphone con i suoi accessori (-7,4% e quanto a numero di pezzi quasi un milione in meno anno su anno) insieme alle tv e ai pc registrano cali significativi (mentre crescono prodotti tech per la cucina e il beauty). Sostanzialmente una vita a basso impatto dove l’essenziale diventa centrale, il superfluo viene drasticamente ridotto.

Tra i comportamenti emergenti in fatto di abitudini di consumo non stupisce trovare il tema del riparare oggetti piuttosto che sostituirli (il 26% con maggiore frequenza in prospettiva) e il ricorso ai prodotti di seconda mano (nelle prossime intenzioni di acquisto dichiarate dal 24%). Ed è così che si fa largo un ripensamento significativo della propria identità. Per l’85% del campione piuttosto che la capacità economica e lo status sociale è proprio la dimensione personale e privata a caratterizzare la percezione di sé stessi, a partire dalla famiglia, dalla propria situazione affettiva e anche dal dispiegarsi delle proprie doti etiche e morali.

Anzi, l’acquisto e il possesso di beni smettono di essere aspirazionali e sembrano perdere per buona parte degli italiani quegli attributi di gratificazione personale e di riconoscibilità sociale che pure hanno caratterizzato una lunga fase della nostra società degli ultimi decenni. Una indifferenza per gli acquisti (coloro che aumenteranno gli acquisti solo per il mero piacere di comprare sono meno di chi invece aumenterà questo approccio di consumo, -3 punti percentuali) e uno strisciante de-consumismo che relega i forzati del lusso in una trincea sempre più minoritaria e oramai appannaggio solo dei super ricchi.

In tanta frugalità, sopravvive invece, e anzi si rafforza, la propensione al benessere personale e a un vero e proprio culto del corpo.

Ne deriva da un lato una sana attenzione alla propria salute che tra l’altro spinge gli italiani nelle braccia della sanità privata; il 23% della spesa sanitaria nel nostro Paese (40,6 miliardi di euro) è finanziata direttamente dai cittadini.

E qui spunta anche una propensione positiva verso un’applicazione dell’AI per quanto riguarda il progresso tecnologico, le scoperte scientifiche e anche le applicazioni in campo medico a tutela proprio della salute. Più sorprendente a fianco di questo utilizzo tutto sommato strumentale dell’AI, il fatto che un italiano su tre dichiari di poter in futuro persino sviluppare un legame affettivo con un umanoide digitale o un sistema operativo. O la disponibilità dichiarata dal 37% di farsi impiantare un microchip per eseguire piccole azioni quotidiane come pagare digitalmente o altro.

Dal culto del proprio corpo deriva anche il mantra del “tutti a dieta”, siano esse diete ipocaloriche, salutistiche e dello sport praticato oramai a vario titolo da 4 italiani su 10 (quasi 17 milioni di persone). E dall’altro si profila l’ossessione per i trattamenti estetici e la cosmesi, dove la parsimonia prima evidenziata sembra attenuarsi e in certi casi scomparire; gli italiani spendono in media 350 euro all’anno per cure estetiche, la variazione di vendite di prodotti cosmetici (2024 su 2019) è a doppia cifra (+29%), fino a sfiorare comportamenti disfunzionali (8,6 milioni gli italiani che assumono o sono interessati a ricorrere a farmaci per il diabete per dimagrire).

La dimensione olistica del cibo – Dopo gli anni difficili dell’impennata dei prezzi, che aveva messo in profonda difficoltà gli acquisti degli italiani e la loro stessa identità alimentare, nel 2024 l’inflazione si azzera e i volumi del largo consumo tornano dopo quattro anni in positivo (+0,9% nel primo semestre 2024 rispetto al 2023).

Guardando ai soli canali iper, super e libero servizio nel primo semestre 2024 le vendite a volume sono state superiori a quelle del 2019 del 3,9%. Il cibo rimane, anche nelle previsioni, l’unico comparto in cui tagliare la spesa è una opzione solo per una ristretta minoranza degli italiani; il 21% del campione dichiara che aumenterà la sua spesa contro il 10% che intende diminuirla.

Tornano a crescere allo stesso modo il numero degli italiani che dichiara una identità alimentare (+6% sul 2023), non più una sola però ma molteplici. Pur nel solco della tradizione, sono infatti molti gli italiani che si affrancano da un approccio troppo dogmatico e si aprono alla scoperta di nuovi stili alimentari; più esploratori che custodi. Se un italiano su 3 (34%) infatti privilegia ancora la dieta mediterranea, si affermano le diete ricche di proteine non animali ovviamente, con l’iperproteico (7% dei consumatori, +2%) sul 2023, e tutti quegli stili attenti al peso forma; quindi, crescono il fit sport (6%, +2%) e il digiuno intermittente (7%, +3%) senza tralasciare che rimangono pressocché stabili il flexitariano, il reducetariano e il climatariano.

Prevalgono dunque a ben vedere gli stili orientati al benessere e alla sostenibilità. Da sempre, d’altronde il cibo è per noi italiani rispetto alla media europea più di un nutrimento fine a sé stesso e, vista la propensione attuale, non stupisce come i nostri connazionali siano ben più attenti a una alimentazione sana rispetto al resto degli europei.

Coloro che pensano di rafforzare questa propensione sopravanzano di 36 punti percentuali chi la diminuisce; una differenza più alta di quella europea che si ferma a 31 punti percentuali. E sempre gli italiani sono anche gli unici, almeno a parole, a dirsi disposti a pagare di più per avere prodotti salutari (complessivamente e al netto di chi non sarà disposto, +15%; a fronte di una media Ue ferma a +1%).

Sempre di più la scelta del cibo passa dalla testa piuttosto che dalla pancia e questo spiega molte delle rinunce in atto.

Una riscossa salutistica che non lascia a casa nemmeno il biologico ritornato dopo anni di appannamento tra i desiderata degli italiani: sono 24,8 milioni le famiglie già acquirenti con una penetrazione del 96,6% e 9,6 milioni gli italiani che nei prossimi mesi ne aumenteranno l’acquisto.

Queste nuove sensibilità trovano una chiara avanguardia anche nell’approccio che le generazioni più giovani hanno nei confronti del cibo dove al pragmatismo nella ricerca del prezzo più basso (il 51% lo considera il fattore su cui basa la sua decisione di acquisto) si affiancano alternative più rispettose dell’ambiente (il 58% sceglie prodotti di stagione, il 39% privilegia freschezza e qualità). Sul versante dei comportamenti di acquisto, i prodotti a marchio del distributore (Mdd) e i discount continuano a rappresentare i migliori interpreti di questa nuova “saggezza” dei consumi.

Nel primo semestre 2024 la Mdd raggiunge a volume il 38,2%% delle vendite totali del mercato con un incremento di 2,2% a valore e 2,4% a volume rispetto allo stesso periodo 2023, a fronte di una variazione dei prodotti di marca (TOP 20) del -0,5% a valore e -2,2% a volume. Allo stesso modo continua la crescita del discount che, anche grazie ad una continua espansione della rete di vendita, raggiunge il 23% di quota di mercato, con un incremento di circa 4 punti percentuali. rispetto al 2019.

“Lo scenario delineato dal Rapporto Coop 2024 si introduce in un contesto straordinariamente complesso e in fondo atteso, viste le varie ragioni di tensione che affrontiamo quotidianamente, con alcuni dati più sorprendenti che confortano l’operato di Coop e le tendenze intraprese negli ultimi anni – commenta Maura Latini, Presidente Coop Italia- Versante consumi è indubitabile come la leva del risparmio si consolidi come primaria, e la tutela del potere d’acquisto soprattutto delle famiglie più in difficoltà è la rilevante ragion d’essere delle cooperative di consumatori”.

Latini aggiunge: “D’altronde, registro con favore il fatto che persiste da parte dei consumatori italiani una attenzione a aspetti non secondari nell’offerta di un cibo che sia anche di qualità, rispettoso dell’ambiente, di chi lo consuma ma anche di chi lo produce. Concetti ancora più esplicitati da parte delle giovani generazioni, che si mostrano vera avanguardia e trainer delle famiglie per modalità di consumo e di alimentazione”.

Latini conclude: “È un buon auspicio e esattamente il perimetro in cui si muove la nostra offerta, tanto più il nostro prodotto a marchio, che ha in sé i valori della Coop. Guardo poi con rinnovata fiducia a una prospettiva economica che potrebbe presentarsi in miglioramento, permettendo a Coop di attivare le leve in nostro possesso per venire maggiormente incontro alle necessità dei soci e consumatori”.

“Più in generale i dati che mostrano uno stop alla caduta dei volumi del largo consumo sono senz’altro positivi, ma lo scenario dei consumi rimane ancora debole e caratterizzato da una grande “volatilità”. Se da una parte il quadro inflattivo sembra assestarsi, dall’altra si dovrà tenere conto del fatto che i prezzi, anche se stabilizzati, sono di fatto del 20% superiori a quelli del 2021 – dichiara Domenico Brisigotti, Direttore Generale Coop Italia- Stiamo assistendo ad una ripresa della spinta promozionale, funzionale a sorreggere i volumi e allo sviluppo della competizione intra marche e tra i canali. Da una parte prosegue la crescita della Mdd e dall’altra quella del discount anche se sorretta dalle aperture”.

Brisigotti aggiunge: “Coop sta consolidando il proprio percorso con la crescita della propria Mdd che nel solo Grocery ha aumentato di ulteriori 2 punti la propria quota verso il 2023 raggiungendo il 32%. Ciò ci consente di mettere a terra una politica di offerta in grado di affrontare la debolezza della domanda e il quadro competitivo. Nonostante questo percorso di sviluppo della MDD, per Coop sarà fondamentale lo sviluppo di un rapporto con l’industria di marca tesa da una parte a valorizzarne le peculiarità e dall’altra a sostenerne i volumi, certamente tenendo conto del mutato scenario che impone una profonda rivisitazione della relazione”:

In conclusione: “Oggi Coop sta consolidando la propria posizione e dopo le tensioni che il mercato ha mostrato negli ultimi anni, guarda al futuro con rinnovato ottimismo, da una parte per i risultati dall’altra per la consapevolezza che le famiglie italiane sono alla ricerca di una proposizione capace di coniugare convenienza, qualità, made in Italy e sostenibilità, una traccia destinata a rimanere il tratto distintivo del nostro prodotto”.

“Il Rapporto Coop conferma la grande preoccupazione degli italiani per lo scenario internazionale e per le guerre in corso, mentre sul piano interno vengono percepiti alcuni miglioramenti della situazione economica e delle prospettive del Paese. Un Paese a due velocità dove comunque permangono ampie sacche di difficoltà – conclude Marco Pedroni, Presidente Ancc-Coop (Associazione Nazionale Cooperative di Consumatori) – A questo proposito, nel corso di quest’anno le cooperative di consumatori hanno realizzato un risultato importante, rinnovando il contratto nazionale di lavoro che interessa oltre 60.000 dipendenti e che permetterà un importante recupero del potere di acquisto dei nostri lavoratori e il rafforzamento di diritti distintivi dei lavoratori della cooperazione di consumatori”.

Pedroni continua: “Sempre sul versante dell’impegno economico delle nostre cooperative, è ripartita proprio in questi giorni la carta “Dedicata a te” rivolta a famiglie maggiormente in difficoltà promossa dal Ministero dell’Agricoltura, della Sovranità Alimentare e delle Foreste (Masaf). Una carta a cui Coop ha aggiunto lo sconto del 15% sui prodotti alimentari. Questo il contesto in cui Coop combatte l’inflazione e continua a sviluppare una forte politica di offerta di qualità e di convenienza con la sua amplissima gamma di Prodotti a Marchio. Chiediamo al Governo e alle istituzioni di fare di più per i redditi e i consumi della parte più in difficoltà degli italiani e di concludere finalmente quella giusta riforma dei buoni pasto che sottrae molte risorse alle imprese e ai consumatori finali.”