MILANO – Giandomenico De Franco – Amministratore Unico Competitive Data ci ha inviato la sintesi dell’ultima ricerca sul settore caffè effettuata dalla sua società. Si perché Competitive Data ha completato come ogni anno l’analisi dei bilanci delle prime 257 società di capitali appartenenti al settore del caffè, per il triennio 2013-2015.

RICAVI IN AUMENTO IN TUTTE LE AREE TERRITORIALI MA SOFFRE L’EBITDA

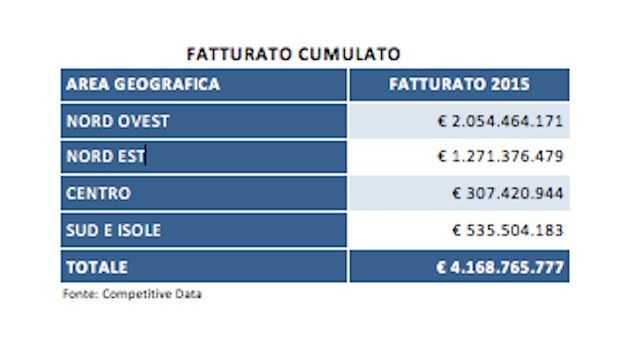

I ricavi complessivi sono aumentati del 6,5% rispetto al 2014, dove sono le aziende del Nord Est che mostrano la crescita maggiore, (+8,36%), seguite con performance significative dalle regioni del Sud e delle Isole (+7,71%), del Centro (+7,54%), e dalle aziende delle regioni del Nord Ovest (+6,24%).

I ricavi complessivi sono aumentati del 6,5% rispetto al 2014, dove sono le aziende del Nord Est che mostrano la crescita maggiore, (+8,36%), seguite con performance significative dalle regioni del Sud e delle Isole (+7,71%), del Centro (+7,54%), e dalle aziende delle regioni del Nord Ovest (+6,24%).

Se guardiamo l’EBITDA lo scenario si capovolge, con due aree, Nord Ovest e Sud più Isole, in forte calo, rispettivamente del 30,5% e 32,4%, flette anche il Centro (-7,4%), mentre registra una variazione positiva il Nord Est con una leggera crescita del 1,56%.

Raggruppando le aziende per classi di fatturato otteniamo una crescita maggiore nel cluster di fatturato superiore ai 30 milioni di Euro (+7,48%), le aziende con fatturato compreso tra i 10 ed i 30 milioni di Euro registrano la crescita minore (+3,92%), mentre le aziende con fatturati inferiori ai 10 milioni di Euro registrano un incremento del 4,17%.

AUMENTANO GLI UTILI

Per quando riguarda gli utili, il dato cumulato del 2015 è di 884.185.000 Euro, più che triplicato rispetto al 2014 (+328%), con l’incidenza media dell’utile sui ricavi che si attesta nel 2015 al 16,28%, in crescita sensibile rispetto al 4,09% del 2014, e al 2,78% del 2013.

E’ da segnalare come entrambe le grandezze siano fortemente influenzate dal dato di bilancio di Luigi Lavazza Spa.

Nel 2015 diminuiscono lievemente le aziende che chiudono l’esercizio in utile, sono state 218, mentre sono 38 quelle che hanno chiuso in perdita, e una in pareggio.

Nel 2014 avevamo 221 aziende in utile, e 36 in perdita.

GLI INDICI DI REDDITIVITÀ

Aggregando i bilanci delle società che realizzano nel settore una quota superiore al 50% dei ricavi si ottiene il bilancio somma settoriale, dal quale vengono calcolati i valori medi di riferimento con cui confrontare le performance aziendali.

Migliora la redditività degli azionisti Il ROE medio nel 2015 è stato del 7,33%, in crescita rispetto al 2014 (7,28%) e 2013 (7,02%). L’indice, che è dato dal rapporto tra Utile e Patrimonio netto, rappresenta la redditività per i soci.

Ma peggiora la capacità di generare redditività operativa Il ROI evidenzia la capacità di generare reddito operativo, cioè il risultato ottenuto senza considerare gli oneri finanziari, il reddito della gestione straordinaria e le imposte, utilizzando al meglio, e in modo efficiente, gli investimenti.

Il ROI medio è stato del 8,52% nel 2015, in calo rispetto al 10,13% del 2014, quando aveva segnato un leggero rialzo rispetto al 9,26% del 2013. In contrazione i margini sulle vendite Il ROS è il margine operativo sulle vendite.

La media del 2015 è stata del 6,25%. Questo significa che per ogni euro di ricavi, tolti tutti i costi operativi, quello che rimane è 6,25 centesimi. Il valore è il più basso del triennio, infatti è stato del 7,44% nel 2014, e del 6,69% nel 2013.

Anche l’EBITDA medio rispetto al fatturato segue lo stesso andamento, passando dal 13,50% del 2013 al 14,51% del 2014, e attestandosi al 12,95% nel 2015.

RISCHIO FINANZIARIO IN CALO

Il rapporto di indebitamento, o leverage, rappresenta indirettamente la proporzione esistente tra risorse proprie e risorse di terzi utilizzate per finanziare gli impieghi ed è pari al rapporto fra totale capitale investito e il patrimonio netto, misurando il cosiddetto “effetto leva”. Nel 2015 il rapporto di indebitamento evidenzia un valore di 2,01, leggermente in flessione rispetto al 2,03 del 2014 e 2,09 del 2013, proseguendo nel trend che lo sta facendo rientrare in una situazione di equilibrio.

INCIDONO MENO GLI ONERI FINANZIARI

Sulla stessa scia del leverage si muove l’incidenza degli oneri finanziari sul fatturato, che è stata dello 0,93% nel 2015, contro l’ 1,13% del 2014 e l’ 1,33% del 2013. Il valore decrescente è in linea con il permanere di tassi di interesse particolarmente bassi.

Il report completo e personalizzabile è disponibile all’indirizzo http://www.competitivestore.it/caffe