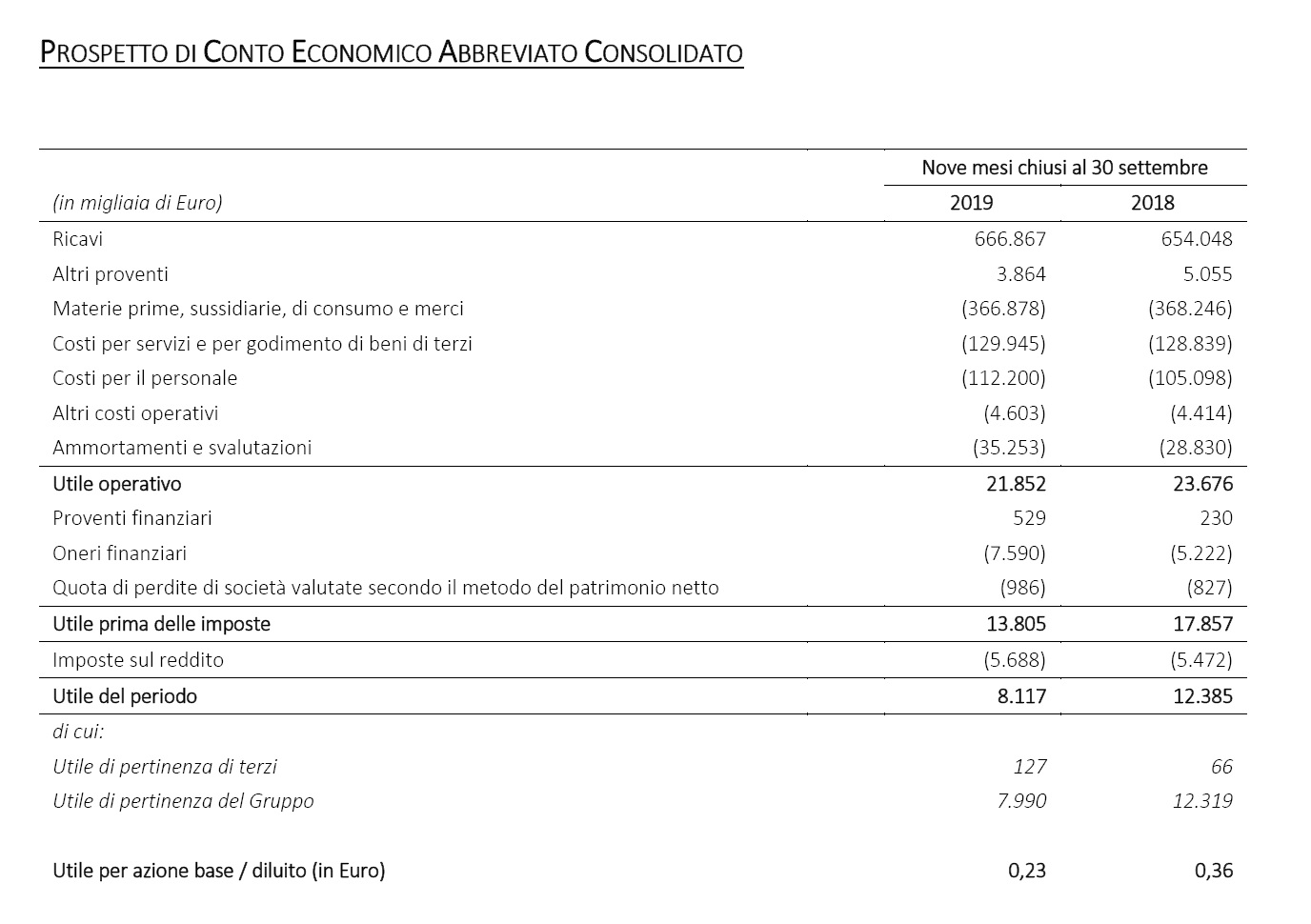

VILLORBA (Treviso) – Crescono i ricavi di Massimo Zanetti Beverage Group nei primi 9 mesi del 2019: il giro d’affari passa da da 654,05 milioni a 666,87 milioni di euro. La società ha tuttavia segnalato che a parità di tassi di cambio il fatturato sarebbe sceso dello 0,8%.

Lievita il margine operativo lordo, che passa da 50,59 milioni a 55,87 milioni di euro (+10,4%), in discesa invece l’utile netto, da 12,32 milioni a 7,99 milioni di euro, in conseguenza di maggiori ammortamenti e oneri finanziari.

Così i dati della trimestrale di Massimo Zanetti Beverage Group approvati dal Consiglio di Amministrazione giovedì 7 novembre.

Massimo Zanetti, Presidente e Amministratore Delegato di Massimo Zanetti Beverage Group, ha commentato:

“Nei primi nove mesi del 2019 il Gruppo ha riportato una crescita dei ricavi del 2% a cambi correnti, evidenziando un trend in progressivo miglioramento nel corso degli ultimi mesi. In particolare il canale food service registra una solida crescita nel terzo trimestre, +7% a cambi correnti, grazie alla positiva performance in tutti i mercati.

Anche il canale mass market riporta un andamento soddisfacente, con il terzo trimestre in crescita del 3% a cambi correnti, trainato dall’evoluzione positiva del mix delle vendite, confermando i buoni risultati dei nuovi prodotti che hanno guidato l’espansione del margine industriale in un contesto fortemente competitivo.

Tale aumento del margine industriale ha parzialmente compensato gli investimenti in marketing e per il rafforzamento delle strutture commerciali in Apac e in Europa.

Guardando alla restante parte dell’anno, le nostre prospettive rimangono sostanzialmente invariate e rimaniamo fiduciosi sul conseguimento di una performance positiva per i principali indicatori di crescita nell’anno”.

I dati salienti:

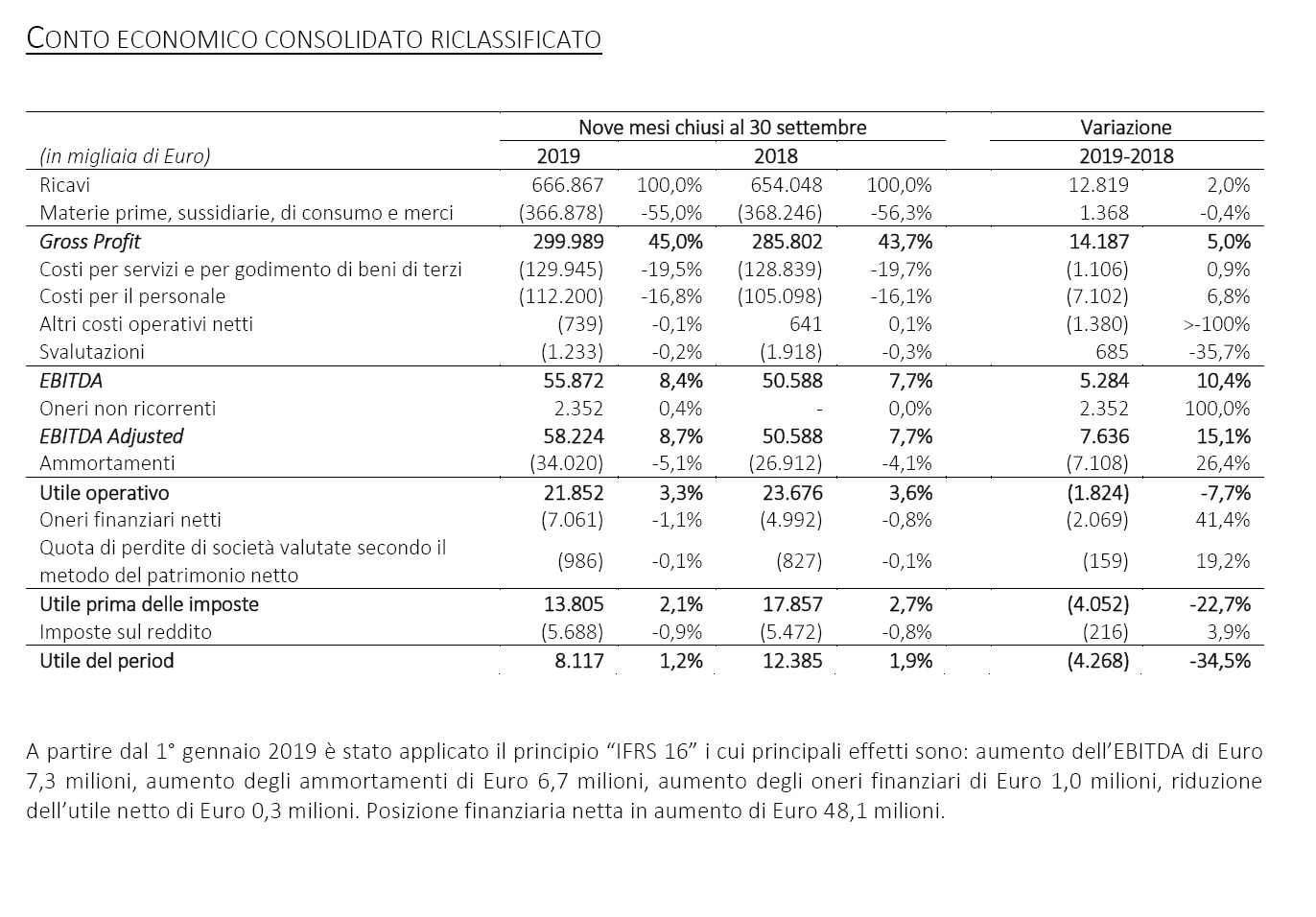

- Ricavi: euro 666,9 milioni rispetto a euro 654,0 milioni dei nove mesi 2018; +2,0% a cambi correnti, -0,8% a cambi costanti. volumi in crescita del + 0.6% rispetto ai nove mesi 2018.

- Gross Profit: euro 300,0 milioni +5,0% rispetto a euro 285,8 milioni dei nove mesi 2018, con un’incidenza sui ricavi del 45,0% rispetto al 43,7% dei nove mesi 2018 (+130 bps)

- Ebitda adjusted e prima dell’applicazione dell’ifrs 16*: euro 50,9 milioni, +0,7% rispetto a euro 50,6 milioni dei nove mesi 2018

- Ebitda: euro 55,9 milioni, +10,4% rispetto a euro 50,6 milioni dei nove mesi 2018

- Utile netto adjusted e prima dell’applicazione dell’ifrs 16*: euro 10,2 milioni, -18,0% rispetto a euro 12,4 milioni dei nove mesi 2018

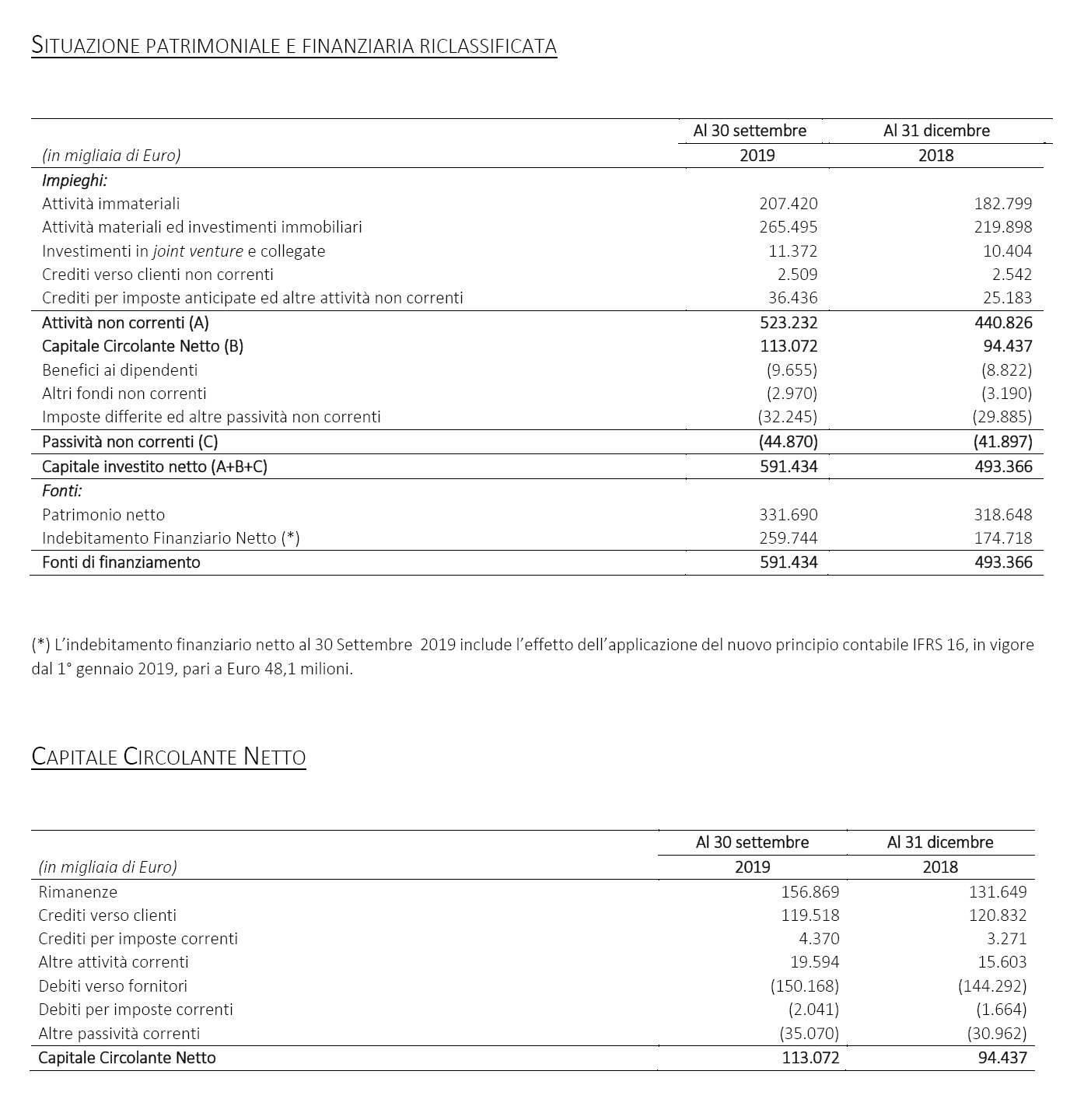

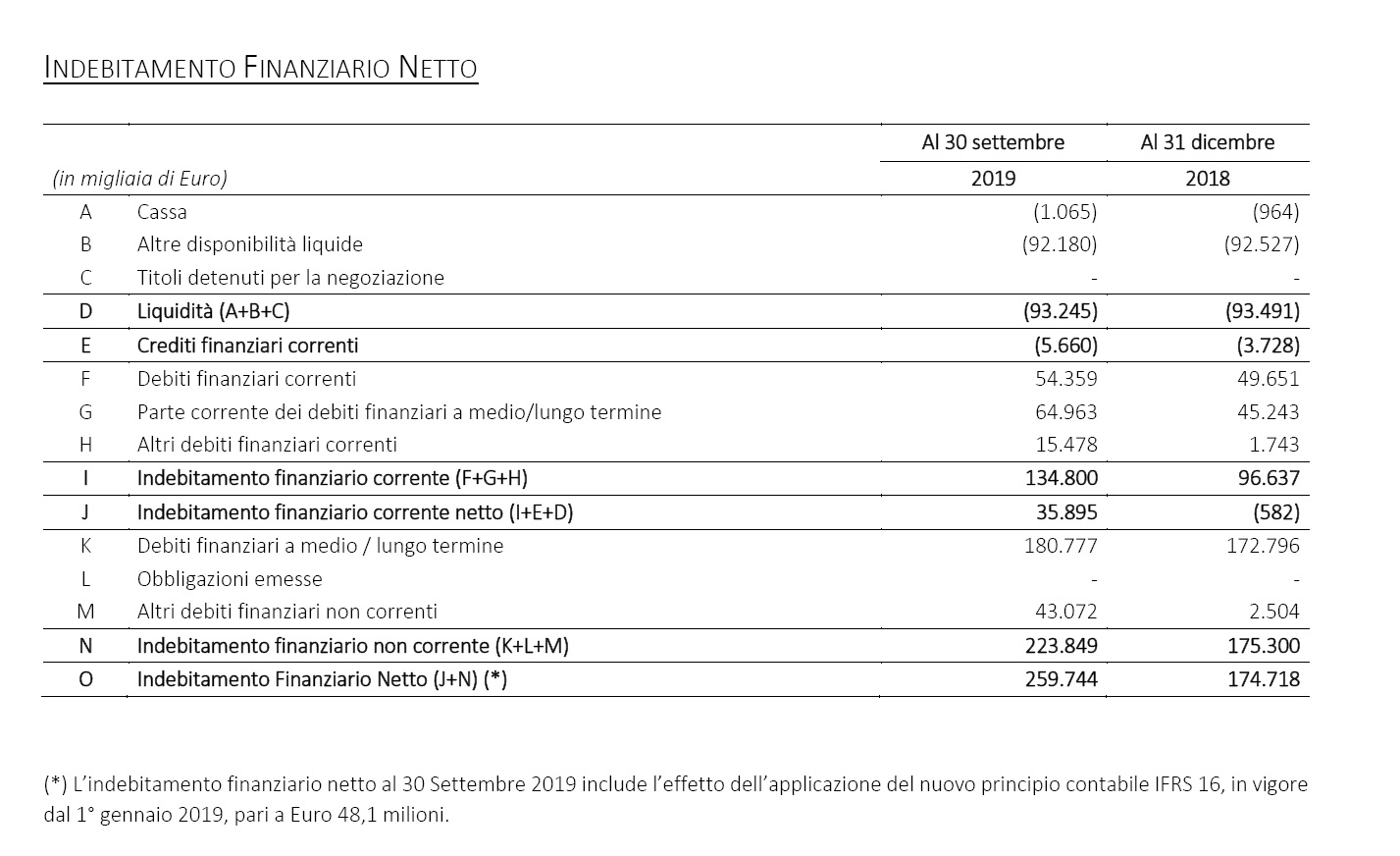

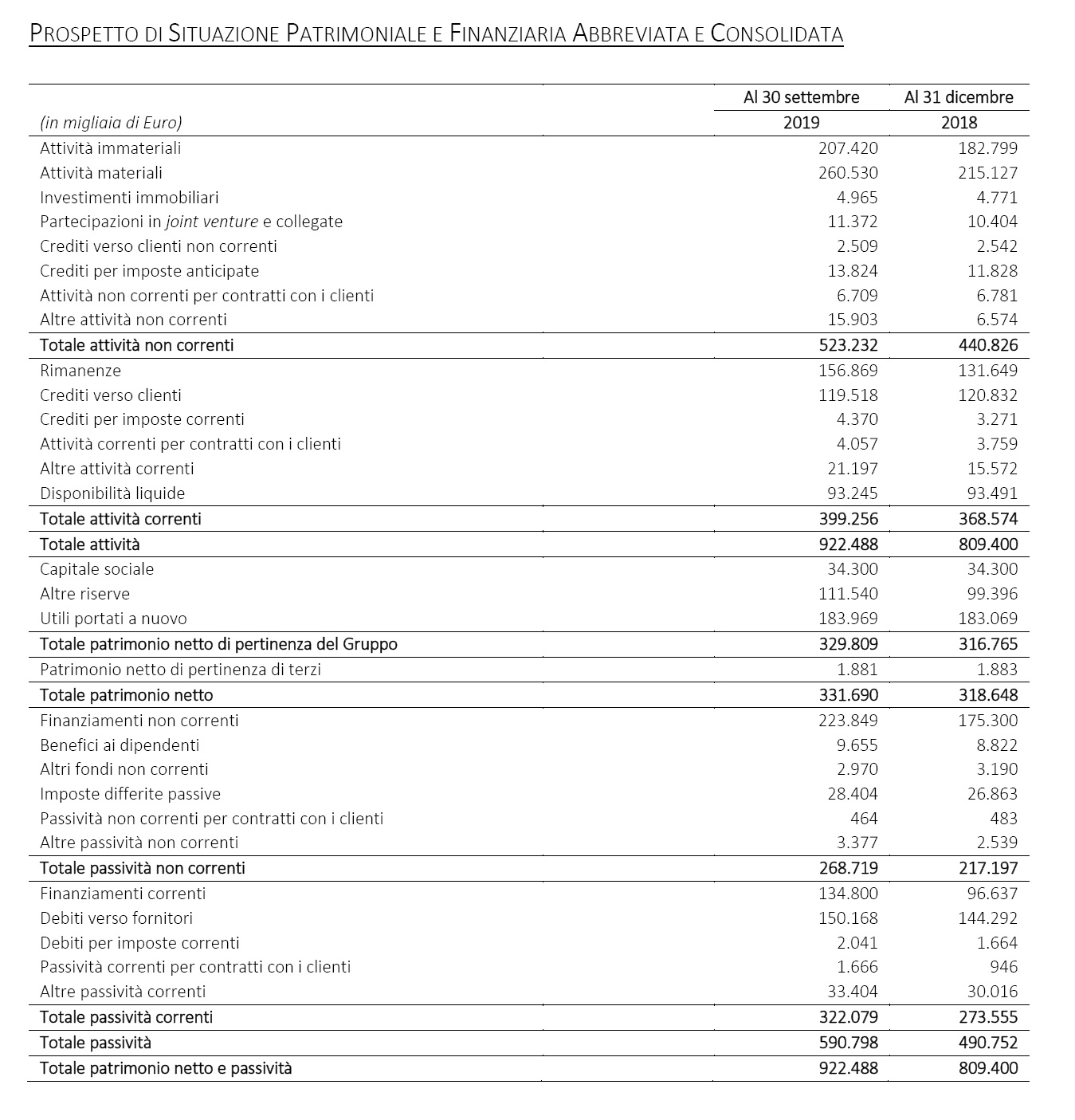

- Indebitamento finanziario netto ante applicazione ifrs 16: euro 211,7 milioni rispetto a euro 174,7 milioni al 31 dicembre 2018. l’indebitamento finanziario netto al 30 settembre 2019, dopo l’applicazione del principio ifrs 16 risulta essere pari a euro 259,7 milioni

(*) Prima degli oneri non ricorrenti pari a Euro 2,4 milioni e escludendo gli effetti dell’applicazione dell’IFRS 16. Per ulteriori dettagli sugli impatti derivanti dall’applicazione di nuovi principi contabili si rimanda agli allegati del presente comunicato.

Volumi

Nel corso dei nove mesi del 2019 Massimo Zanetti Beverage Group ha registrato volumi di vendita del caffè tostato in crescita del +0,6% rispetto allo scorso esercizio, pari a tonnellate 94,0 migliaia.

Tale andamento è riconducibile alla performance positiva dell’Europa del Nord (tonnellate 0,9 migliaia) nel canale Mass Market e dell’area Asia-Pacifico (tonnellate 0,9 migliaia) nei canali Private Label e Food Service.

Le Americhe registrano volumi stabili (tonnellate 0,2 migliaia) e l’Europa del Sud è risultata in calo (tonnellate -1,4 migliaia) principalmente nel canale Mass Market, legato in particolare al timing di introduzione della nuova gamma Segafredo in Italia.

Ricavi Consolidati

I ricavi consolidati del Gruppo si sono attestati a Euro 666,9 milioni nei primi nove mesi del 2019, evidenziando un incremento di Euro 12,8 milioni (+2,0%) rispetto al corrispondente periodo del 2018. Tale incremento è prevalentemente riconducibile:

- all’impatto dei tassi di cambio, principalmente legato alle fluttuazioni del dollaro statunitense (+2,7%);

- all’andamento dei volumi di vendita di caffè tostato (+0,6%);

- e al decremento dei prezzi di vendita del caffè tostato (-1,3%) conseguente al calo del prezzo medio di acquisto del caffè verde.

I ricavi dei primi nove mesi includono, per Euro 9,2 milioni, il contributo derivante dalla acquisizione, effettuata nel mese di febbraio 2019, del business e degli asset di un gruppo di società in Australia noto come “The Bean Alliance” (di seguito “BAG”).

Ricavi per Canale Distributivo

Il canale Food Service registra una crescita del 3,5% a cambi correnti (+3,3% a cambi costanti) rispetto ai primi nove mesi 2018, grazie al positivo andamento registrato in tutte le aree geografiche nel terzo trimestre, in crescita del 6,7% a cambi correnti rispetto al terzo trimestre 2018.

I ricavi del canale Mass Market risultano in calo del 1,5% a cambi correnti e del 3,5% a cambi costanti, rispetto ai primi nove mesi 2018.

Il canale evidenzia un progressivo miglioramento in tutte le aree geografiche nell’ultimo trimestre (+ 3,0% a cambi correnti rispetto al terzo trimestre 2018), dopo un primo semestre penalizzato dalla debolezza della regione America e dal timing legato all’introduzione della rinnovata gamma di prodotti Segafredo in Italia. I ricavi del canale Private Label risentono prevalentemente dell’adeguamento dei prezzi di vendita del caffè tostato legato alla riduzione del prezzo di acquisto del caffè verde.

Ricavi per Area Geografica

I ricavi realizzati nelle Americhe, pari a Euro 292,1 milioni, registrano una flessione a cambi costanti del 4,0% rispetto ai nove mesi 2018, riconducibile principalmente al calo registrato nel canale Mass Market, in particolare nella categoria “cans”, al lieve calo a cambi costanti del canale Private Label, dovuto all’adeguamento del prezzo medio di vendita del caffè venduto, conseguente alla diminuzione del prezzo della materia prima, e alla solida crescita realizzata nel canale Food Service.

I ricavi generati in Nord Europa, in crescita del 1,4% a cambi costanti rispetto ai nove mesi del 2018, registrano una performance positiva in tutti i canali.

I ricavi del Sud Europa, riportano un calo del 3,6% rispetto ai primi nove mesi 2018, dovuto all’adeguamento dei prezzi di vendita del caffè tostato nel canale Private Label e al timing legato all’introduzione della rinnovata gamma di prodotti Segafredo nel canale Mass Market in Italia.

L’Asia-Pacifico e Cafés, che include anche i ricavi generati dalla rete internazionale di caffetterie, si attesta a Euro 71,5 milioni, con una crescita a cambi costanti del 18,7% rispetto ai primi nove mesi 2018, che beneficia anche dell’acquisizione di “BAG” in Australia.

Gross Profit

Il Gross Profit, pari a Euro 300,0 milioni nei primi nove mesi del 2019, evidenzia un incremento di Euro 14,2 milioni (+5,0% rispetto ai primi nove mesi del 2018) riconducibile all’impatto delle fluttuazioni dei tassi di cambio (per Euro 5,5 milioni rispetto ai primi nove mesi del 2018) e all’incremento del Gross Profit derivante dalla vendita di caffè tostato e altri prodotti.

L’incremento del Gross Profit relativo alla sola vendita di caffè tostato è riconducibile al positivo impatto delle dinamiche dei prezzi di vendita e del costo di acquisto rispettivamente di caffè tostato e caffè verde oltreché al diverso mix rilevato nei canali. In percentuale sui ricavi, il Gross Profit migliora l’incidenza di 130 punti base, attestandosi al 45,0%, rispetto al 43,7% dei nove mesi 2018. Il Gross Profit al 30 Settembre include il contributo della acquisizione di BAG in Australia, pari ad Euro 5,2 milioni.

Ebitda Adjusted – Risultato Operativo Lordo Rettificato

Il risultato operativo lordo rettificato (EBITDA Adjusted) è stato pari a Euro 58,2 milioni rispetto a Euro 50,6 milioni dei nove mesi 2018. Tale risultato è riconducibile:

- all’incremento del Gross Profit, come riportato in precedenza,

- all’incremento dei costi operativi (pari a Euro 9,1 milioni) riconducibile sostanzialmente ai maggiori costi relativi al personale ed ai servizi (impattati dalla acquisizione australiana per Euro 3,9 milioni).

- al positivo impatto delle fluttuazioni dei tassi di cambio (pari a Euro 0,7 milioni) e,

- al positivo impatto derivante dall’applicazione del nuovo principio contabile IFRS 16, in vigore dal primo gennaio 2019 (pari a Euro 7,3 milioni) come conseguenza di minori costi di godimento di beni di terzi Il risultato operativo lordo rettificato (EBITDA Adjusted) esclude i costi non ricorrenti sostenuti nel corso dei primi nove mesi del 2019 dal Gruppo, pari a Euro 2,4 milioni.

Tali costi sono principalmente legati ad alcuni progetti di efficientamento avviati nelle controllate nonché al rilancio della gamma Segafredo in Italia nel canale Mass Market.

Utile Operativo

L’Utile Operativo, pari ad Euro 21,9 milioni nei nove mesi 2019, evidenzia un calo di Euro 1,8 milioni rispetto ai nove mesi 2018. Tale andamento, oltre a quanto già descritto con riferimento all’EBITDA, è riconducibile all’incremento degli ammortamenti, pari ad Euro 7,1 milioni, dovuto alla prima applicazione del nuovo principio contabile IFRS 16, entrato in vigore dal primo gennaio 2019, che ha comportato l’iscrizione di maggiori ammortamenti pari ad Euro 6,7 milioni.

Utile Netto

L’Utile del Periodo pari ad Euro 8,1 milioni nei nove mesi 2019, evidenzia un decremento di Euro 4,3 milioni rispetto ai nove mesi 2018. Tale andamento, oltre a quanto precedentemente commentato con riferimento all’utile operativo, è prevalentemente riconducibile al combinato effetto di:

- incremento degli oneri finanziari netti, pari ad Euro 2,1 milioni, sostanzialmente dovuto a: i) impatto della prima applicazione del nuovo principio contabile IFRS 16 per complessivi Euro 1,0 milioni; ii) incremento degli oneri netti della valutazione a fair value di contratti derivati su tassi di interesse per Euro 0,5 milioni; iii) maggiori interessi passivi per Euro 0,7 milioni;

- incremento della voce quote di perdite di società valutate con il metodo del patrimonio netto, pari ad Euro 0,2 milioni;

- incremento delle imposte sul reddito, pari ad Euro 0,2 milioni.

Indebitamento Finanziario Netto

L’indebitamento Finanziario Netto, prima dell’applicazione del principio IFRS 16, è pari a Euro 211,7 milioni, rispetto a Euro 174,7 milioni del 31 dicembre 2018. Tale variazione è imputabile principalmente al:

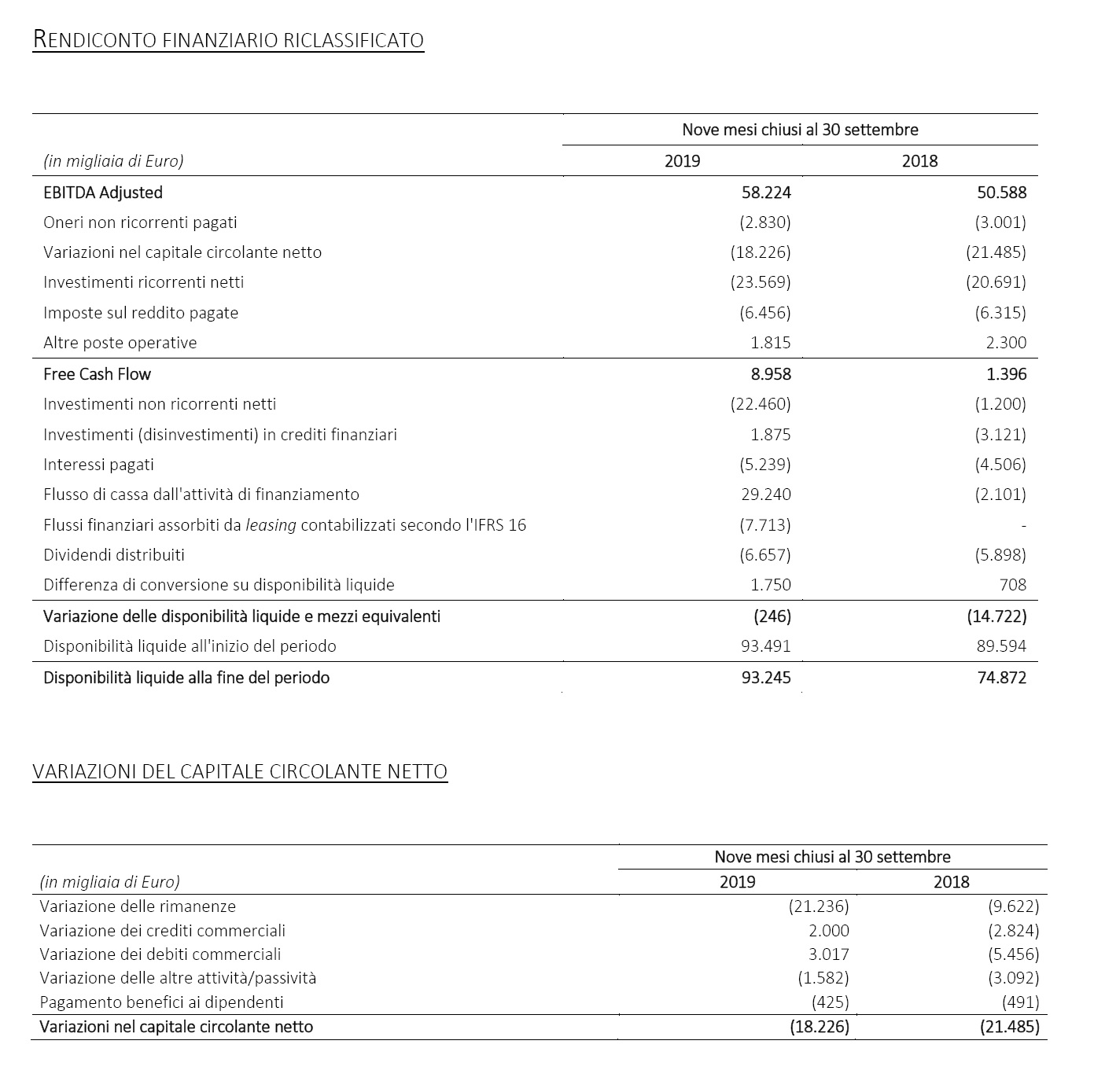

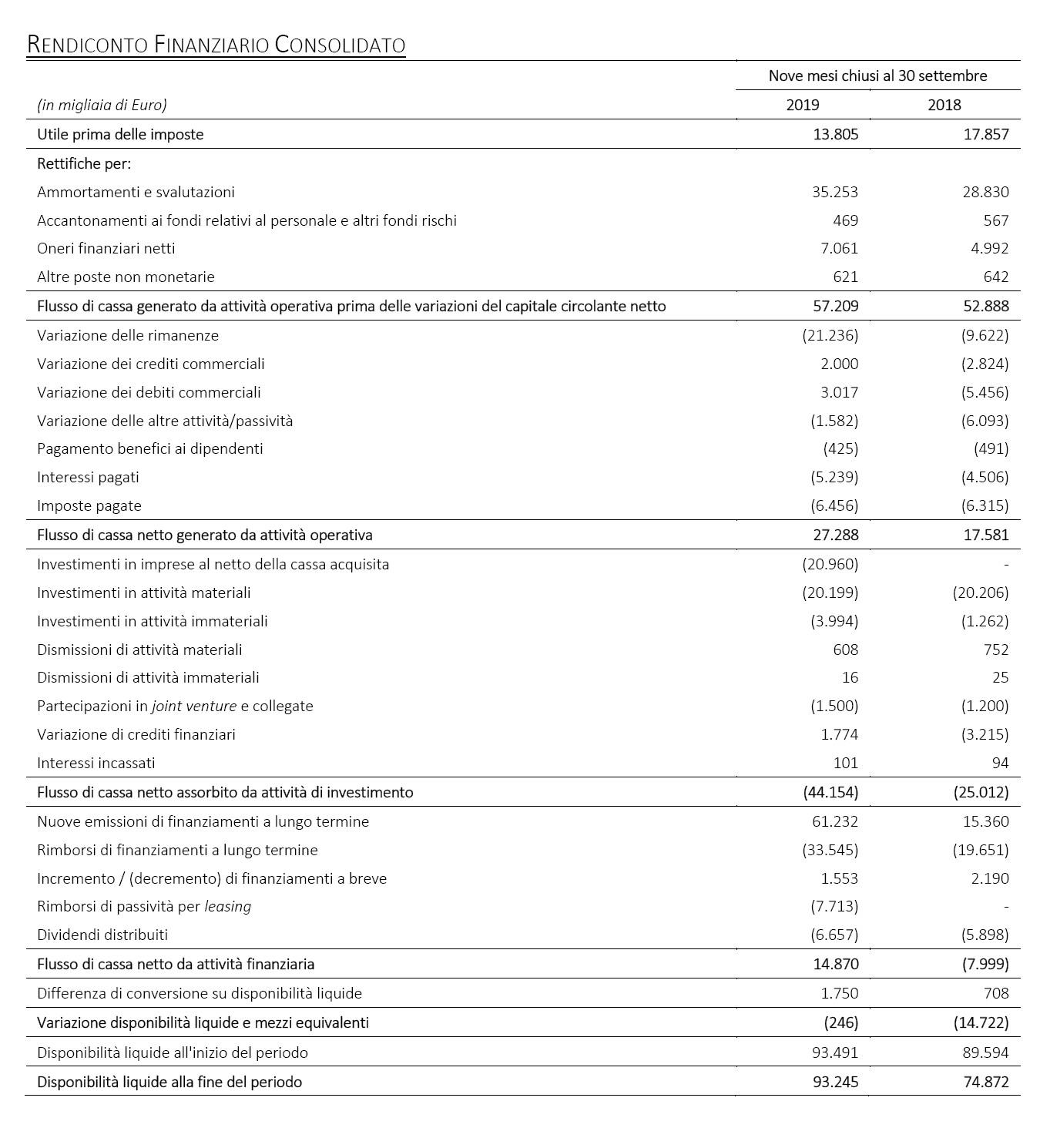

- Free Cash Flow, positivo per Euro 9,0 milioni nei primi nove mesi del 2019;

- dividendi pagati per Euro 6,7 milioni;

- interessi pagati nei primi nove mesi del 2019 per Euro 5.2 milioni;

- investimenti non ricorrenti netti effettuati nei primi nove mesi del 2019 pari ad Euro 22,5 milioni (principalmente le acquisizioni di BAG e delle società portoghesi Cafés Nandi SA e Multicafès Industria de Cafè) e la stima attualizzata degli “earn-out” potenziali legati alla acquisizione australiana (Euro 6,0 milioni).

Per ultimo, l’applicazione del nuovo principio contabile IFRS 16, incrementa l’Indebitamento Finanziario Netto di Euro 48,1 milioni. L’indebitamento finanziario netto al 30 Settembre 2019, dopo l’applicazione del principio IFRS 16, risulta quindi essere pari ad Euro 259,7 milioni.

Evoluzione prevedibile della gestione

In considerazione dei risultati conseguiti nei nove mesi e sulla base degli andamenti ad oggi osservabili, le aspettative relative alle performance del Gruppo per l’esercizio 2019, in ipotesi di assenza di operazioni straordinarie, fatta eccezione di quelle già comunicate nel primo trimestre 2019, sono le seguenti:

- leggera crescita dei ricavi come conseguenza

- del miglioramento del mix di prodotto e canale

- di una crescita dei volumi in linea con il trend dei mercati di riferimento

- incremento dell’EBITDA Adjusted stimato nell’ordine del +1%

- l’indebitamento finanziario netto è atteso nell’intorno di Euro 195 milioni.

Tali indicazioni sono effettuate in ipotesi di cambi costanti ed escludono l’impatto dell’applicazione dell’IFRS 16.

Di seguito le tabelle con il riepilogo dei conti