GRAN DUCATO DEL LUSSEMBURGO – Il Consiglio di Amministrazione di IVS Group S.A. si è riunito il 27 marzo 2025, sotto la presidenza di Paolo Covre, per esaminare ed approvare il progetto di bilancio al 31 dicembre 2024 (separato e consolidato), la relazione degli amministratori, la nota integrativa al bilancio e il bilancio di sostenibilità.

Il consiglio ha dato mandato al Presidente di convocare l’Assemblea nei termini di legge e dello Statuto, per il giorno 26 giugno 2025, ore 12:00, presso la sede legale in 18 Rue de l’Eau L – 1449, Gran Ducato del Lussemburgo, per deliberare, su: approvazione del bilancio annuale al 31 dicembre 2024 e materie collegate, destinazione del risultato d’esercizio, manleve agli amministratori. Il Consiglio ha inoltre analizzato e approvato le relazioni in materia di Corporate Governance, Remunerazione, Controllo Rischi.

In merito alla destinazione del risultato d’esercizio, il consiglio ha proposto di riportare a nuovo l’utile.

Sintesi dei risultati IVS Group al 31 dicembre 2024

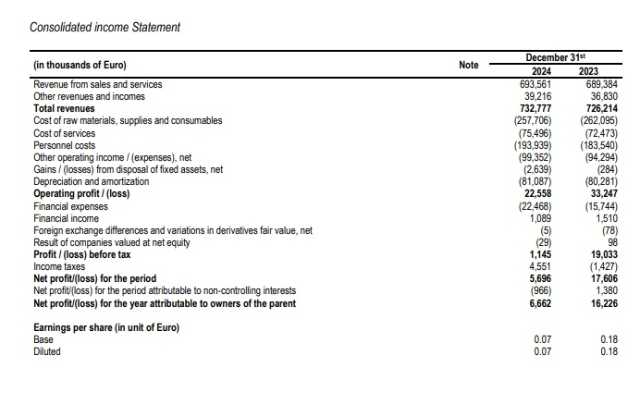

- Fatturato consolidato pari a euro 732,8 milioni (+0,9%)

- EBITDA Adjusted pari a euro 110,0 milioni (-5,3%).

- EBIT Adjusted pari a euro 29,0 milioni (-19,4%).

- Utile netto adjusted pari a euro 11,9 milioni (-13,9%).

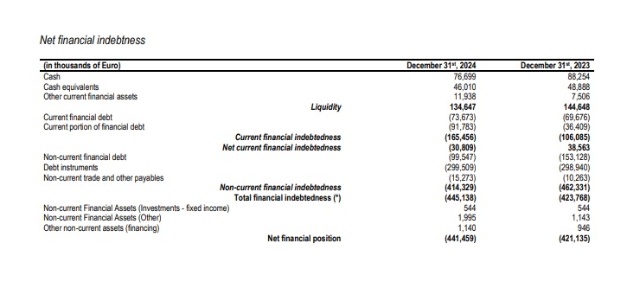

- Indebitamento finanziario netto pari a euro 441,5 milioni (inclusi euro 88,8 milioni da effetti IFRS16 su lease operativi)

- Perfezionate 14 acquisizioni in Italia e all’estero.

Andamento della gestione IVS Group

Il fatturato consolidato del 2024 ammonta a euro 732,8 milioni, in aumento dello 0,9% rispetto a euro 726,2 milioni del 2023.

Le vendite per settori in cui sono suddivise le attività del gruppo sono le seguenti (al lordo delle elisioni intra settore e pro-rata temporis).

1) attività di gestione vending (Italia, Francia, Spagna e altri paesi): vendite pari a euro 576,4 milioni (al netto di elisioni infragruppo di 8 mila euro), +3,7% rispetto a euro 556,0 milioni del 2023, a loro volta suddivise per mercati geografici: (i) Italia (Euro 469,0 milioni), (ii) Francia (Euro 57,9 milioni), (iii) Spagna (Euro 42,4 milioni) e (iv) altri mercati Europa (Euro 15,2 milioni).

2) attività di rivendita: vendite pari a euro 103,5 milioni, -21,3% rispetto a euro 131,6 milioni del 2023. Il calo è dovuto principalmente all’aumento dei costi dei prodotti (caffè e cioccolato) e a una riduzione/interruzione di acquisto di nuovi distributori.

3) attività nel settore horeca: vendite pari a euro 28,9 milioni, +33,2% rispetto a euro 21,7 milioni del 2023.

4) attività della divisione Coin: fatturato pari a euro 41,4 milioni, +2,7% rispetto a euro 40,3 milioni del 2023, e con una continua crescita della app di pagamento CoffeecApp (oltre 1,8 milioni di utenti registrati e 1,1 milioni di utenti attivi).

Nel vending, il numero totale di erogazioni del gruppo al 31 dicembre 2024 è stato pari a 982,6 milioni da 991,5 milioni del 2023 (-0,9%). Il calo dei volumi non dipende dalla perdita di contratto con clienti (che sono anzi aumentati), ma dalle minori consumazioni effettuate all’interno del perimetro clienti esistenti, a causa della generalizzata diminuzione del numero ore lavorate e, conseguentemente, dei minori consumi sui luoghi di lavoro. La maggior parte del calo dei volumi (circa -18 milioni di consumazioni, circa l’1,8% del totale) è stata registrata sul mercato italiano.

Il tasso complessivo annuale di acquisizione di nuovi clienti si mantiene superiore al churn rate.

Le acquisizioni realizzate nel corso dell’anno, hanno contribuito pro-rata alle vendite del 2024 per circa Euro 5,5 milioni.

Il prezzo medio delle erogazioni (al netto dell’IVA) è stato pari a euro 54,77 centesimi da euro 52,5 centesimi (+4,3%). La politica di aumento dei prezzi di vendita continuerà rotativamente sull’intera base di clientela e compensa il calo dei volumi a pari perimetro.

L’EBITDA Reported consolidato è pari a euro 103,6 milioni, -8,7% rispetto a euro 113,5 milioni a dicembre 2023.

L’EBITDA Adjusted consolidato è pari a euro 110,0 milioni, in calo del 5,3% da euro 116,2 milioni del 2023. L’EBITDA margin medio sul fatturato è pari al 15,0% circa (16,5% al netto delle positioning fees).

Sulla redditività operativa hanno inciso in modo particolare il forte calo del fatturato del settore rivendita, con un EBITDA sceso del 38% circa, nonché l’aumento dei costi delle materie prime per il settore vending, in particolare del caffè (che assorbono il più graduale e lento aumento dei prezzi medi) e del costo del lavoro, che ha visto aumenti significativi da rinnovi contrattuali.

L’EBIT Adjusted consolidato scende conseguentemente a euro 29.0 milioni, da euro 35,9 milioni del 2023 (-19,4%). Sull’ EBIT intervengono ammortamenti sulle porzioni degli “intangibles” relativi alle acquisizioni (PPA-Purchase Price Allocation a lista clienti, marchi, etc.) per circa euro 13,4 milioni.

L’utile netto consolidato 2024 è pari a euro 5,7 milioni (prima di euro 1 milione di risultati attribuibili alle minoranze), rispetto a euro 17,6 milioni del 2023.

Il Risultato Netto Adjusted (sempre prima degli utili di terzi) al netto delle voci considerate non ricorrenti, è pari a Euro 11,9 milioni, da Euro 13,8 milioni del 2023 (-13,9%).

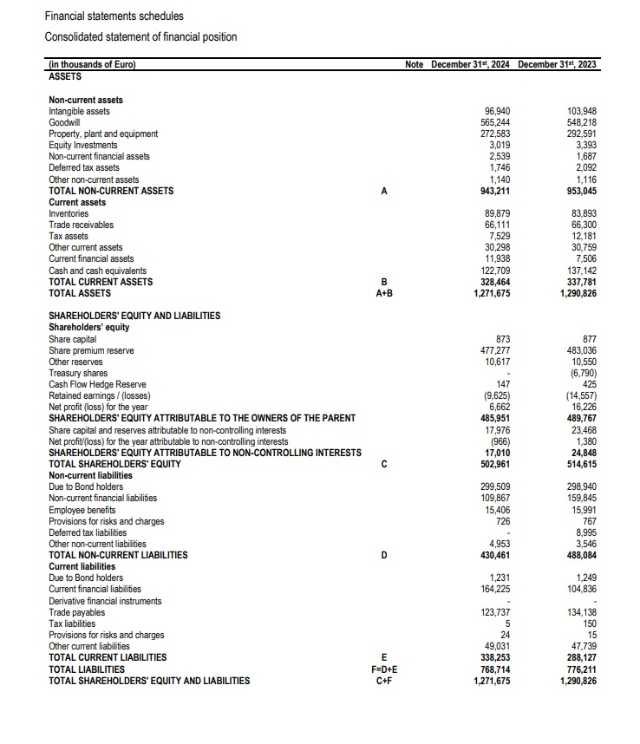

La Posizione Finanziaria Netta (“PFN”) è negativa per euro 441,5 milioni (inclusi euro 88,8 milioni, da contratti di affitto e leasing finanziario in base alle previsioni del principio IFRS 16), da confrontare con euro 421,1 milioni al 31 dicembre 2023 (con euro 62,4 milioni da effetti IFRS 16).

L’aumento complessivo del debito netto è quindi interamente ascrivibile agli effetti IFRS 16, mentre è scesa la componente “cash” del debito, nonostante l’importante crescita degli investimenti del periodo.

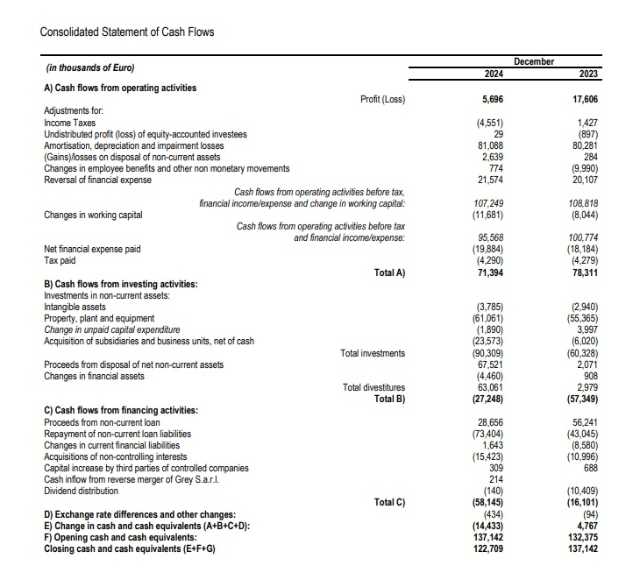

Nel corso del 2024 sono stati effettuati pagamenti per acquisizioni per euro 23,5 milioni e Euro 14,1 milioni per acquisti di minoranze; sono inoltre stati effettuati pagamenti per investimenti tecnici netti pari a circa complessivi euro 64.8 milioni (euro 58,3 milioni nel 2023). Il free cash flow generato dall’attività operativa è aumentato in modo significativo a Euro 44,1 milioni nel 2024, da euro 21,0 milioni del 2023.

Al 31 dicembre 2024 i crediti IVA, non inclusi nel calcolo della PFN, ammontano a Euro 11,0 milioni.

Altri fatti di rilievo ed operazioni poste in essere dopo il 31 dicembre 2024 e previsioni per il 2025

Il rallentamento dell’economia che ha caratterizzato tutto il 2024 in Europa, in particolare nella seconda parte dell’anno, sembrerebbe quantomeno stabilizzato nei primi mesi del 2025. Restano peraltro incertezze legate agli effetti dei previsti dazi tra USA ed Europa, che potrebbero determinare ulteriori rallentamenti della produzione industriale e dei livelli dei consumi.

Per compensare tali possibili cali, il gruppo prosegue nello sviluppo commerciale, con nuovi grandi clienti a livello internazionale e con acquisizioni in zone geografiche mirate. Proseguono inoltre le attività di razionalizzazione di attività del gruppo e di sviluppo di nuove e promettenti aree di business.

Commenta Paolo Covre, presidente di IVS Group. “Il 2024 è stato un anno di ulteriore lieve crescita del fatturato, ma molto impegnativo sotto il profilo economico, viste le difficili condizioni macroeconomiche esterne e, per il nostro settore, a causa degli

aumenti significativi dei costi di specifici fattori e materie prime, come il caffè. Nonostante tali difficoltà, restano valide le previsioni di ulteriore sviluppo del gruppo, a livello europea, sotto il profilo dimensionale e dei risultati economici”.

Il bilancio nel dettaglio

La scheda sintetica di IVS Group

IVS Group S.A. è il leader italiano e secondo operatore in Europa nella gestione di distributori automatici e semiautomatici per la somministrazione di bevande calde, fredde e snack (vending). L’attività core del vending si svolge principalmente in Italia (80% circa del fatturato), in Francia, Germania, Polonia, Portogallo, Spagna e Svizzera, con circa 279.300 distributori automatici e semiautomatici; il gruppo ha una rete di 133 filiali e circa 4.600 collaboratori. IVS Group serve più di 15.000 aziende ed enti, con oltre 980 milioni di erogazioni nel 2024.