MILANO – La Finanziaria Italmobiliare, che è quotata alla Borsa di Milano e alla quale fa capo il 60% di Caffè Borbone, ha esaminato e approvato la relazione semestrale al 30 giugno 2022. Italmobiliare svela che Caffè Borbone chiude il primo semestre 2022 con un fatturato di 134,0 milioni di euro, in crescita del 3,7% rispetto al 2021.

In generale il semestre per Caffè Borbone è stato contraddistinto da una intensa progettualità: ampliamento della gamma prodotti, proseguimento della promozione del brand, ulteriore rafforzamento dell’assetto organizzativo della società.

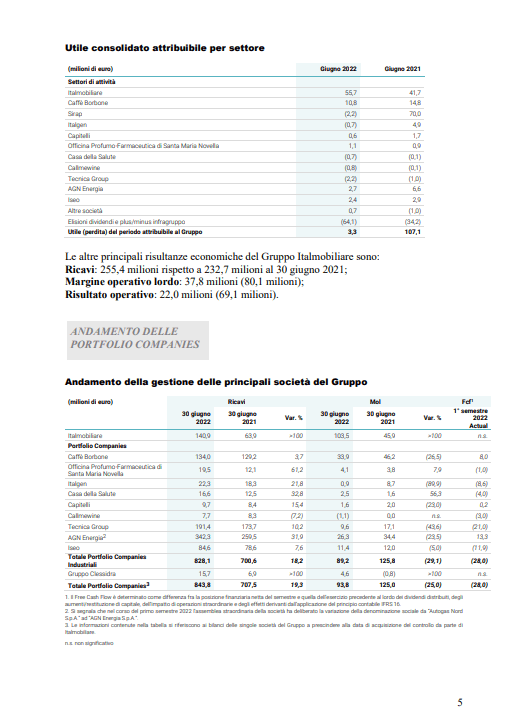

Cominciamo l’illustrazione del Bilancio Italmobiliare dal capitolo dedicato a Caffè Borbone

Caffè Borbone (60%)

A livello di canali, sempre più rilevante la GDO (Grande Distribuzione Organizzata), che chiude il semestre a +46% in un mercato del mono-porzionato che fa registrare un +7%. Caffè Borbone chiude il primo semestre 2022 con un fatturato di 134,0 milioni di euro, in crescita del 3,7% rispetto al 2021.

Il margine operativo lordo del primo semestre si attesta a 33,9 milioni di euro, con una marginalità pari al 25% del fatturato. La contrazione rispetto al periodo precedente è da attribuirsi all’incremento del costo delle materie prime, che la società ha solo parzialmente ribaltato al cliente finale attraverso gli incrementi di listino.

L’utile netto del primo semestre è pari a 17,9 milioni di euro, in contrazione del 27% rispetto all’esercizio precedente.

La posizione finanziaria netta al 30 giugno 2022 è negativa per 14,3 milioni di euro, già al netto della distribuzione di dividendi per 30 milioni di euro effettuata nel secondo trimestre. Nel semestre, generazione di cassa al lordo dei dividendi positiva per 8,0 milioni di euro.

Il Net Asset Value

Il Net Asset Value (NAV) di Italmobiliare al 30 giugno 2022 (escludendo le azioni proprie) è pari a 1.975,1 milioni di euro (2.082,1 milioni di euro al 31 dicembre 2021). Le principali variazioni del NAV sono dovute alla distribuzione di dividendi per 59,2 milioni di euro; al pagamento di imposte per 21 milioni di euro e costi di struttura per 11,4 milioni di euro; alla performance negativa delle partecipazioni quotate (HeidelbergCement AG -8,9 milioni di euro), delle attività di trading per -12,4 milioni di euro e delle altre partecipazioni per -9,5 milioni di euro; parzialmente compensate dalle performance positive dei Fondi di Private Equity per 13,6 milioni di euro (incluso delta cambi positivo per 9,6 milioni di euro).

Italmobiliare: le Portfolio Companies

In particolare, per quanto riguarda le Portfolio Companies, il valore pari a 1.274,4 milioni di euro è influenzato dall’ operazione di acquisizione di Bene Assicurazioni (41 milioni di euro), dagli aumenti di capitale o versamenti in conto capitale di Casa della Salute (4,3 milioni di euro), di Clessidra Holding (4,5 milioni di euro) e di Callmewine (4,5 milioni di euro), in parte compensati dalla distribuzione di dividendi per 39,5 milioni di euro (ad esclusione di Sirap Gema, che avendo nel suo attivo solamente la liquidità originata dal disinvestimento è stata riclassificata nelle “Attività finanziarie, trading e liquidità”).

Al 30 giugno 2022 il NAV per azione Italmobiliare S.p.A., escluse le azioni proprie, ammonta a 46,71 euro.

La sintesi dei risultati Italmobiliare

Il primo semestre 2022 di Italmobiliare si è chiuso con un risultato positivo di 55,7 milioni di euro (41,7 milioni di euro al 30 giugno 2021).

I proventi ed oneri netti da partecipazioni risultano positivi per 66,9 milioni di euro, in aumento rispetto ai 30,1 milioni di euro al 30 giugno 2021, principalmente per effetto dei maggiori dividendi deliberati (tale variazione è riferibile principalmente alle controllate Sirap Gema e Caffè Borbone, che hanno deliberato la distribuzione di dividendi rispettivamente per 60 milioni di euro e per 30 milioni di euro).

I proventi netti da investimenti di liquidità presentano un saldo positivo di 2,2 milioni di euro (positivo di 29,9 milioni di euro al 30 giugno 2021). La variazione è dovuta principalmente alle minori performance dei fondi di private equity rispetto all’esercizio precedente, benché comunque positive, nonché all’andamento negativo dei fondi di investimento.

I proventi ed oneri diversi risultano negativi per 13,6 milioni di euro (-14,5 milioni di euro al 30 giugno 2021), sostanzialmente in linea rispetto al periodo precedente.

La posizione finanziaria netta di Italmobiliare S.p.A.

Al 30 giugno 2022 la posizione finanziaria netta di Italmobiliare S.p.A. risulta in diminuzione di 116,8 milioni di euro, passando da 337,5 milioni di euro al 31 dicembre 2021 a 220,7 milioni di euro a fine giugno 2022, allocati per circa il 66% nel Fondo Vontobel con un profilo di rischio conservativo in coerenza con le politiche di investimento della società.

Tra i principali flussi si segnalano gli impieghi in fondi di private equity al netto dei rimborsi (-14,7 milioni di euro), l’investimento come co-investitore del fondo Clessidra Capital Partners 4 nel capitale di Archimede S.p.A. (Formula Impresoft) con una partecipazione del 22,99% (-12 milioni di euro), l’investimento in Bene Assicurazioni S.p.A. Società Benefit con una quota del 19,996% (-40 milioni di euro), in altre partecipazioni (-20 milioni di euro) e il pagamento di imposte (-21 milioni di euro). Il pagamento del dividendo ordinario e straordinario è stato più che compensato dai dividendi incassati dalle società controllate e collegate.

Il patrimonio netto al 30 giugno 2022 ammonta a 1.301,5 milioni di euro, in riduzione di 19,3 milioni di euro rispetto al 31 dicembre 2021 (1.320,8 milioni di euro).

I risultati Italmobiliare

A livello consolidato, l’utile netto è pari a 10,3 milioni di euro rispetto a 117,4 milioni di euro al 30 giugno 2021.

Il risultato attribuibile al Gruppo è positivo per 3,3 milioni. Il Patrimonio netto attribuibile ai Soci della Controllante risulta pari a 1.387,4 milioni di euro (1.459,6 milioni di euro al 31 dicembre 2021).

Le altre principali risultanze economiche del Gruppo Italmobiliare sono: Ricavi: 255,4 milioni rispetto a 232,7 milioni al 30 giugno 2021; Margine operativo lordo: 37,8 milioni (80,1 milioni); Risultato operativo: 22,0 milioni (69,1 milioni).

Officina Profumo – Farmaceutica di Santa Maria Novella (95%)

I ricavi del primo semestre del Gruppo Santa Maria Novella sono pari a 19,5 milioni di euro, in crescita del 61% (+7,4 milioni di euro) rispetto all’anno precedente.

Oltre alle migliori performance dei canali e dei prodotti esistenti, alla crescita dei ricavi stanno anche contribuendo le aperture di nuovi punti vendita sia in Italia che all’estero, nonché l’immissione sul mercato di nuovi prodotti.

Per quanto riguarda l’andamento dei singoli canali, il retail diretto registra delle ottime performance, più che triplicando il risultato del primo semestre dell’anno precedente. Prosegue la crescita a doppia cifra del canale e-commerce, e buoni risultati anche dal canale wholesale.

Il margine operativo lordo è pari a 4,1 milioni di euro, in crescita dell’8% rispetto all’anno precedente.

Al 30 giugno 2022 la posizione finanziaria netta è positiva per 21,2 milioni di euro, con un miglioramento di 8,4 milioni di euro rispetto a fine 2021. Neutralizzando gli effetti delle operazioni straordinarie per circa 10 milioni di euro (che includono in particolare la cessione del 5% delle quote), si registra una generazione di cassa negativa nel semestre per 1 milione di euro.

Italgen (100%)

L’attività del gruppo Italgen – produzione e distribuzione di energia elettrica da fonti rinnovabili – è stata impattata dall’estrema siccità del periodo. In particolare, Italgen ha registrato nel primo semestre una produzione idroelettrica pari a 80 GWh, riducendosi del 49% rispetto al periodo precedente e rappresentando il livello più basso degli ultimi settanta anni.

I ricavi del Gruppo

I ricavi del Gruppo Italgen nel semestre sono pari 22,3 milioni di euro. La crescita rispetto al periodo precedente è più che spiegata dall’incremento dei ricavi passanti per 8,4 milioni di euro, generato dalla necessità di acquistare a mercato l’energia e i servizi di trasporto necessari per ottemperare agli impegni derivanti dai contratti in essere di vendita a prezzo fisso e di trasporto a fronte della scarsa produzione registrata nel periodo;

Inoltre, nella contabilizzazione dei ricavi la produzione non incentivata viene valorizzata in base al valore del PUN, mentre a partire dal mese di febbraio 2022 il c.d. Decreto Sostegni ter impone la retrocessione allo Stato della differenza tra PUN e il cosiddetto prezzo equo, per un importo totale nel periodo pari a 1,7 milioni di euro.

Neutralizzando entrambi gli effetti, ricavi in contrazione di 6,0 milioni di euro rispetto allo stesso periodo, e riconducibili alla citata scarsa produzione.

Il margine operativo lordo del semestre è pari a 0,9 milioni di euro, in contrazione di 7,8 milioni di euro rispetto al primo semestre 2021. Nel primo semestre 2022, la perdita del

Gruppo Italgen si attesta a 0,7 milioni di euro. La posizione finanziaria netta del Gruppo Italgen al 30 giugno 2022 è negativa per 35,2 milioni di euro; neutralizzando la distribuzione di dividendi per 8,0 milioni di euro effettuata nel secondo trimestre, generazione di cassa negativa del semestre negativa per 8,6 milioni di euro, dovuta ad una dinamica sfavorevole del circolante ed agli investimenti effettuati nel periodo.

Nel mese di luglio Italgen e Verdenergia S.r.l. (società controllata da Quiris S.a.p.a, azionista di maggioranza di AGN Energia) hanno completato l’operazione di acquisizione, rispettivamente, per la quota del 51% e del 49% di Rovale S.r.l., che controlla una centrale idroelettrica da 0.5 MW di capacità installata in Val Divedro, provincia di Verbania.

Con questa acquisizione, la capacità complessiva installata da Italgen passa a 66 MW e le concessioni di derivazione idroelettrica gestite salgono a 28.

Casa della Salute (84,63%)

Nel corso del primo semestre, Casa della Salute ha continuato il proprio percorso di crescita. In particolare, si segnala l’apertura di due nuovi centri a Savona (gennaio 2022) e Genova Torri MSC (maggio 2022).

Casa della Salute chiude il semestre con ricavi pari a 16,6 milioni di euro, in crescita del 33% rispetto allo stesso periodo dell’esercizio precedente. A livello di prestazioni, crescono più della media la diagnostica (+70% rispetto al semestre precedente) e l’odontoiatria (+53% rispetto al semestre precedente); in leggero calo le prestazioni da laboratorio, anche per il ridursi di tamponi e test sierologici.

Il margine operativo lordo si attesta a 2,5 milioni di euro, in crescita del 56% rispetto al semestre precedente. Il risultato del primo semestre è negativo per circa 0,7 milioni di euro.

Gli investimenti nel periodo sono pari a 8,3 milioni di euro, riconducibili in larga parte alle due nuove cliniche aperte nel primo semestre.

La posizione finanziaria netta al 30 giugno 2022 è negativa per 32,9 milioni di euro; neutralizzando l’aumento di capitale di 5 milioni di euro effettuato nel secondo trimestre e l’impatto negativo una tantum per 0,4 milioni di euro dell’affitto del ramo d’azienda di Gestdent, flusso di cassa nel periodo negativo per 4,0 milioni di euro negativo, più che spiegato dal cash out per investimenti pari a 5,0 milioni di euro nel semestre.

Capitelli (80%)

L’attività di Capitelli, eccellenza italiana specializzata nella produzione di prosciutto cotto di fascia premium, si chiude con ricavi pari a 9,7 milioni di euro, con una crescita rispetto al semestre precedente pari al 15,4%, riconducibile principalmente alla crescita dei volumi e per il restante all’incremento dei prezzi di listino.

A livello di canali, continua il trend positivo del canale GDO (Grande Distribuzione Organizzata); in ripresa il canale Ho.Re.Ca., che cresce del 28% rispetto ad un primo semestre 2021 impattato dal lockdown.

I risultati

Il margine operativo lordo del semestre è pari a 1,6 milioni di euro, con una marginalità sui ricavi del 16,1%. Rispetto al semestre precedente, la contrazione del margine operativo lordo è interamente spiegata dalla riduzione del margine industriale, attribuibile alla scelta commerciale della società di non ribaltare interamente l’incremento del costo delle materie prime sul prezzo di vendita.

Il risultato netto del semestre è positivo per 0,7 milioni di euro, in contrazione di 0,4 milioni di euro neutralizzando l’impatto positivo delle imposte del semestre dell’esercizio precedente.

La posizione finanziaria netta al 30 giugno 2022 è negativa per 2,7 milioni di euro, già al netto della distribuzione di dividendi per 5,0 milioni di euro effettuata nel corso del primo trimestre.

Non considerandoli, generazione di cassa positiva nel semestre per 0,2 milioni di euro, nonostante un incremento del capitale circolante pari a 0,9 milioni di euro riconducibile all’aumento costo della materia prima ed a fattori contingenti legati al pagamento dei fornitori.

Callmewine (80%)

Callmewine chiude il primo semestre con ricavi pari a 7,7 milioni di euro, con la riduzione rispetto al semestre precedente attribuibile al maggior consumo domestico di vino indotto dal lockdown che aveva caratterizzato l’inizio del 2021. Incoraggianti i dati relativi al secondo trimestre, chiuso con un +5,4% rispetto allo stesso periodo del 2021.

Il margine operativo lordo è negativo per 1,1 milioni di euro, in contrazione rispetto all’esercizio precedente principalmente per la crescita dei costi fissi a sostegno dell’ambizioso piano di crescita della società; in particolare, si segnala che nei primi mesi del 2022 la società ha effettuato la seconda campagna pubblicitaria televisiva.

La perdita netta del semestre è pari a 0,9 milioni di euro, con gli ammortamenti più che bilanciati dall’impatto positivo dell’adesione al consolidato fiscale.

La posizione finanziaria netta al 30 giugno 2022 è positiva per 0,5 milioni di euro, con una generazione di cassa negativa del periodo per euro 3,0 milioni di euro riconducibile sia al risultato negativo del periodo sia alla crescita del capitale circolante per 2,1 milioni di euro, dovuto alla normale stagionalità del business e alla scelta di incrementare il magazzino considerata l’incertezza legata all’approvvigionamento di alcune tipologie di vino.

Tecnica Group (40%)

Il Gruppo Tecnica, fra i leader europei nel settore dello sport system, chiude il semestre con un fatturato pari a 191,4 milioni di euro, in crescita del 10% rispetto all’anno precedente. Ottime le performance dei brand invernali (ovvero Nordica, Blizzard Tecnica e Moon Boot) che complessivamente quasi raddoppiano i ricavi. A livello di top line si prevede un trend positivo per il secondo semestre: l’analisi del current trading (composto dalla somma di ricavi e portafoglio ordini) per tutto il 2022 evidenzia una crescita significativa rispetto al portafoglio ordini dell’anno precedente.

Il margine operativo del periodo è pari a 9,6 milioni di euro, in contrazione di 7,5 milioni di euro rispetto all’anno precedente.

La perdita del periodo – fortemente influenzata dalla stagionalità del business invernale – è pari a 5,6 milioni di euro.

Al 30 giugno 2022 la posizione finanziaria netta è negativa per 156,8 milioni di euro, con una generazione di cassa negativa pari a 21 milioni di euro. Il flusso di cassa al netto della distribuzione di dividendi pari a 8 milioni di euro e degli effetti IFRS 16 è pari a 1 milione di euro; l’andamento è inoltre influenzato dalla stagionalità del business e dagli investimenti posti in essere per lo sviluppo del piano di crescita della società.

Autogas Nord – AGN Energia (32,02%)

Nel primo semestre, il fatturato del Gruppo AGN è stato pari a 342,3 milioni di euro, con una crescita rispetto al periodo precedente esclusivamente legata al significativo incremento del costo della materia prima riscontrato su quasi tutti business, che è stato riflesso in termini di ricavi ma non ha avuto impatto sulla profittabilità della società.

Energia elettrica e gas

Guardando ai singoli business, i volumi GPL fanno registrare una contrazione del 5,7% rispetto al primo semestre del 2021, anche per l’impatto sui consumi del secondo trimestre delle elevate temperature; anche i volumi di energia elettrica e gas naturale registrano un calo dei volumi (rispettivamente pari all’11% e al 13%), dovuto anche alla scelta della società di limitare lo sviluppo commerciale vista la situazione critica del mercato energetico, oltre che all’impatto sul gas naturale di problematiche con uno dei fornitori chiave.

In decisa crescita sia l’efficientamento energetico, che concretizza nel periodo la pipeline commerciale di iniziative lanciate nel 2021, sia i gas tecnici, che sostanzialmente triplicano il risultato dell’esercizio precedente pur rimanendo ancora residuali sul totale del Gruppo.

Il margine operativo lordo è pari a 26,3 milioni di euro, con il calo a livello di margine di valore aggiunto solo parzialmente compensato dal calo dei costi fissi per 0,6 milioni di euro. Il risultato netto del semestre si attesta a 10,4 milioni di euro.

Al 30 giugno 2022 la posizione finanziaria netta è negativa per 101,7 milioni di euro; al netto del pagamento di dividendi per 8,0 milioni di euro e operazioni straordinarie per 1,4 milioni di euro, generazione di cassa nel periodo positiva per 13,3 milioni di euro.

Iseo (39,24%)

Il Gruppo Iseo chiude il primo semestre con un fatturato di 84,6 milioni di euro, in aumento dell’8% rispetto al semestre precedente.

A livello di prodotti, il comparto meccanico, che continua a rappresentare la parte preponderante del business, è in aumento del 10% rispetto al semestre precedente.

Il segmento elettronico è in contrazione del 3% rispetto al periodo precedente, che tuttavia beneficiava dell’impatto di un grande progetto infrastrutturale; buona la pipeline di progetti futuri, che conferma la potenzialità prospettica di questo segmento.

Il margine operativo lordo

Il margine operativo lordo del periodo è pari a 11,4 milioni di euro, in linea con il semestre precedente grazie alla capacità del management di difendere la marginalità industriale nonostante il contesto estremamente sfidante a livello di costo delle materie prime.

Il risultato netto del periodo è positivo per 6,8 milioni di euro (7,1 milioni nel primo semestre 2021).

Al 30 giugno 2022 la posizione finanziaria netta è negativa per 38,5 milioni di euro, già al netto del pagamento di dividendi effettuato nel secondo trimestre per 10 milioni di euro.

Nel semestre, generazione di cassa negativa per 11,9 milioni di euro, più che spiegata dall’incremento del capitale circolante netto (+19 milioni di euro rispetto al 31 dicembre 2021) riconducibile alla normale stagionalità del business a cui si è aggiunta la crescita delle materie prime.

Gruppo Clessidra (100%)

Alla data del 30 giugno 2022 rientrano nel perimetro del Gruppo Clessidra, Clessidra Holding S.p.A. in qualità di capogruppo, Clessidra Private Equity SGR S.p.A. (controllata al 100%), Clessidra Capital Credit SGR S.p.A. (controllata al 100%), Clessidra Factoring

S.p.A. (controllata al 100%) e Clessidra CRF G.P. S.S. (società semplice partecipata al 49% da Clessidra Capital Credit).

Il primo semestre 2022 del Gruppo Clessidra chiude con un margine di intermediazione positivo per 14,5 milioni di euro (6,6 milioni di euro al 30 giugno 2021), rappresentato

prevalentemente dalle commissioni di gestione dei Fondi Clessidra per 10 milioni di euro (5,4 milioni di euro al 30 giugno 2021) e dagli interessi e commissioni derivanti dall’attività di Factoring per 4,7 milioni di euro (1,2 milioni di euro al 30 giugno 2021).

Le spese amministrative dell’esercizio ammontano a 12,4 milioni di euro (10,6 milioni di euro al 30 giugno 2021) e sono dovute principalmente al costo del personale per 7,2 milioni di euro (4,8 milioni di euro al 30 giugno 2021) e ai costi di consulenza e di gestione.

Dopo il saldo positivo di altri proventi e oneri di gestione per 1,1 milioni di euro e imposte per 1,3 milioni di euro, la situazione consolidata al 30 giugno chiude con un risultato positivo di 2 milioni di euro (0,9 milioni di euro nel 2021).

Italmobiliare: le previsioni dell’evoluzione della gestione

La crescita globale era prevista decelerare nel 2022 per la concomitanza di una serie di fattori ed effetti, ereditati dal contro-shock post-Covid, in particolare: il venir meno del supporto della politica economica e le problematiche delle catene del valore, a fronte dell’elevato tasso di inflazione e dell’erosione dell’eccesso di risparmio accumulato.

Nel corso dei primi mesi dell’anno, l’impatto di questi fattori è stato ulteriormente acuito sia dalla guerra in Ucraina e dalle ripercussioni della politica zero-covid adottata in Cina, sia dal peggioramento delle condizioni finanziarie, effetto dell’azione restrittiva delle banche centrali (in particolare la Fed) e delle reazioni dei mercati finanziari. Il consistente calo delle valutazioni degli asset (azionari e obbligazionari) si è riflesso in un rialzo significativo del costo del capitale.

Italmobiliare: il ciclo economico globale

Nel primo semestre, il ciclo economico globale è entrato in una fase di significativo rallentamento nelle aree dei Paesi sviluppati ed emergenti, sebbene la crescita sia ancora positiva. Le aspettative sulla variazione del Pil 2022 hanno registrato una revisione al ribasso, dal 4,3% (media) di inizio anno al 2,9% e nel 2023, dal 3,5% al 3% con un aumento del rischio di recessione.

Il rallentamento economico, l’allentamento degli squilibri delle supply chains e l’effetto sequenziale negativo del recente ribasso di alcune materie prime (petrolio) potrebbero prefigurare una decelerazione del tasso di inflazione globale nei prossimi mesi, ma la dinamica dei prezzi rimarrà probabilmente su livelli elevati anche nel 2023.

Le previsioni sulla crescita 2022

L’erosione del reddito reale disponibile e la pressione dei costi sui margini di profitto gravano su una domanda già esposta a condizioni creditizie in deterioramento. Il deficit strutturale di materie prime, aggravato dal conflitto Russia/Ucraina, permane, a meno di un ribilanciamento derivante da una contrazione recessiva della domanda. In particolare, la dipendenza dal gas russo aumenta ulteriormente le incertezze sulla congiuntura dell’eurozona.

Le previsioni sulla crescita 2022 dell’area sono state riviste al ribasso dai principali osservatori e analisti macroeconomici su una media del 2,5%, ma questo dato complessivo è generato da una sequenza di trimestri in progressivo calo con una stagnazione di fine anno, mentre il Pil 2023 è previsto intorno all’1%.

Italmobiliare: una diversificazione di portfolio

Il contesto attuale di elevata incertezza impone più che mai un’attuazione efficacie e attenta delle best practice che Italmobiliare da tempo promuove e applica nella propria strategia di investimento e di gestione delle portfolio companies: ampia diversificazione di portafoglio, gestione proattiva e organica dei rischi, implementazione degli standard più elevati nelle procedure di governance aziendale, formule innovative nella gestione del capitale umano, stringente disciplina finanziaria e ampliamento della flessibilità finanziaria.

L’integrazione di politiche, obiettivi, piani ESG come elemento caratterizzante dell’attività di holding di Italmobiliare costituisce la precondizione affinché si possano perseguire, anche in tempi complessi, ambiziose traiettorie di sviluppo e crescita delle aziende in portafoglio.

L’accordo siglato poco dopo la chiusura del semestre per l’acquisizione di Sidi, marchio iconico che ha rivoluzionato il segmento delle calzature per ciclismo e motociclismo, conferma anche in questa fase delicata una volontà coerente con la propria mission a supporto di realtà di eccellenza italiane, attivando e accompagnando quel salto qualitativo più che mai necessario in tempi di elevata incertezza.

Gli investimenti di Italmobiliare

L’investimento rafforza inoltre l’esposizione di Italmobiliare verso un trend, quello delle attività outdoor, che crediamo possa risultare non solo profittevole ma anche fondamentale nello sviluppo di una società sempre più votata ad un’idea di benessere attivo.

Nell’ambito degli investimenti condotti attraverso la partecipazione a fondi di investimento alternativi è stata raggiunta un’ampia diversificazione grazie ad un portafoglio che fornisce accesso strategico a geografie chiave, in particolare in Europa e USA, che si stanno confermando principale motore della crescita economica mondiale, e a diverse asset class, dal Private Equity al Venture & Growth Capital, con performance che contribuiscono in modo significativo alla crescita del NAV.

Riorganizzazione e diversificazione

Pieno supporto viene garantito al processo di riorganizzazione e diversificazione di Clessidra, piattaforma multiasset e multibusiness in grado di intercettare le diverse esigenze degli investitori interessati al mercato italiano e al contempo rispondere alle necessità finanziarie di un tessuto imprenditoriale dinamico ancorché fortemente provato da più di un anno di pandemia attraverso strumenti dedicati di Private Equity (dove Italmobiliare si conferma anchor investor anche nel fondo CCP4 che ha raggiunto la soglia di circa 270 milioni di euro al primo closing ed è tuttora in fase di raccolta), Private Debt e Factoring.

Analoga convinzione guiderà il continuo supporto fornito da Italmobiliare al gruppo Clessidra, sia nell’ambito del Private Equity, ove il fondo CCP4 ha raggiunto una raccolta di circa 520 milioni con un portafoglio che si sta arricchendo ulteriormente di realtà italiane eccellenti quali Botter-Mondo del Vino, Viabizzuno e Impresoft, sia nelle attività di credito e factoring offerte per soddisfare le diverse esigenze di reperimento finanziario delle PMI italiane nel loro percorso di sviluppo o rilancio, incrementandone resilienza e flessibilità finanziaria di fronte alle turbolenze del contesto.