MILANO – Abbiamo partecipato al webinar organizzato dall’Iri, azienda specializzata nelle ricerche di mercato, dal titolo “L’evoluzione del largo consumo fra due eventi epocali in un biennio”: è stato analizzando il contesto attuale per tentare di comprendere come si comporterà il mercato nei prossimi mesi del 2022, prendendo in considerazione pressioni dei costi, criticità delle filiere e nuovi stili di consumo. Di caffè, cacao e tè non si è parlato, ma essendo quelle sentite considerazioni generali quanto detto nel webinar vale anche per i nostri settori.

Ad illustrare i dati raccolti e le evoluzioni possibili, Angelo Massaro, head of southern Europe and south Africa managing director Italy.

Iri: quali le dinamiche principali del lato retail e consumer?

La misurazione ha riguardato i fenomeni delle ultime settimane. Già nel 2021 è stata riscontrata l’influenza del rincaro delle materie prime. La capacità produttiva non poteva coprire il boom post-pandemico della domanda.

Ci si aspettava un rientro dell’inflazione nella seconda parte del 2022, a seguito della ricostituzione delle scorte. In realtà a fine febbraio è iniziata la crisi ucraino-russa, che ha messo tutto in discussione, mostrando un ulteriore aumento dei costi stavolta destinati a durare, confermando l’incertezza per un settore che sembrava stesse appena superando i due anni pandemici.

Le strozzature attuali o quelle attese delle risorse cominciano ad esercitare pressione durante due direttrici: una di natura trasversale, che fa riferimento al costo dell’energia – la filiera e l’industria italiana è prevalentemente di trasformazione e quindi ad alto uso di energia -, una che riguarda la pressione sulle materie prime che influenza a sua volta il settore alimentare.

Si è creata una crisi dell’offerta non più della domanda

Fenomeno che si verifica esattamente due anni dopo l’inizio del Covid, creando nuovi shock per le aziende e condizionando i consumatori di largo consumo.

Si noti nell’infografica sotto i riferimenti al caffè, robusta+arabica, al cacao e ai noli trasporto container che interessano le nostre derrate con aumenti rispettivamente del 77,8%, 4,1% e 276,0%.

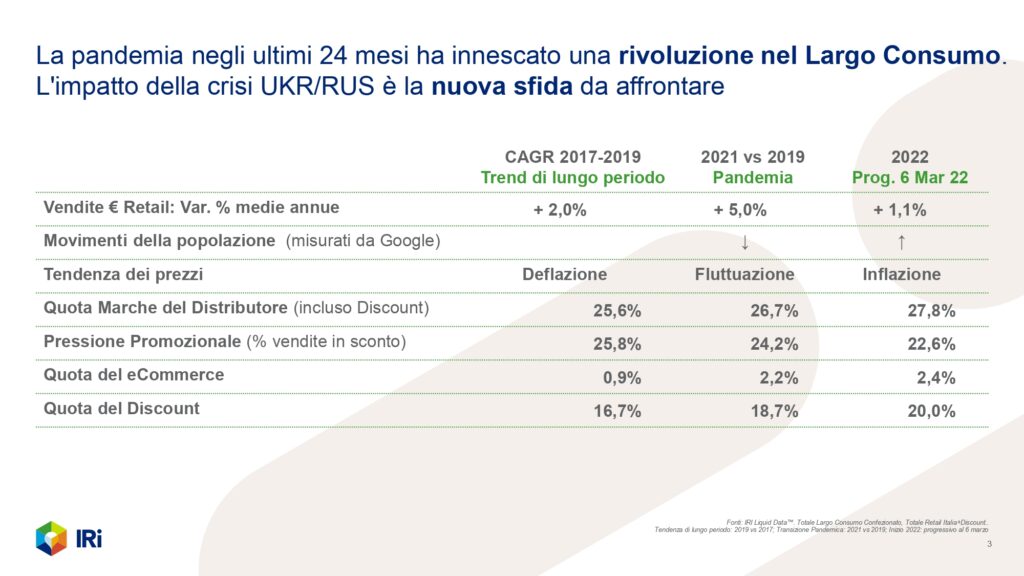

Sono tre i momenti chiave che ripercorrono la storia degli ultimi 24 mesi: da dove venivamo (trend del periodo consolidato, crescite medie negli anni pre Covid), che cosa è successo durante il Covid e cosa sta succedendo ora o potrebbe accadere.

Sono tre i momenti chiave che ripercorrono la storia degli ultimi 24 mesi: da dove venivamo (trend del periodo consolidato, crescite medie negli anni pre Covid), che cosa è successo durante il Covid e cosa sta succedendo ora o potrebbe accadere.

Sul Covid si è detto praticamente tutto: fino a febbraio 2020 nell’industry ci si confrontava con trend di crescita molto limitati e spesso prossimi allo zero, con prezzi deboli e la spinta promozionale, con la stabilità nei rapporti competitivi, che descrivevano un settore maturo.

Negli ultimi due anni si è registrata una crescita anomala del canale retail, a fronte di una grave crisi dell’horeca. Insieme a grossi spostamenti di consumatori tra diversi canali distributori: i discount e l’e-commerce ne hanno giovato più di tutti.

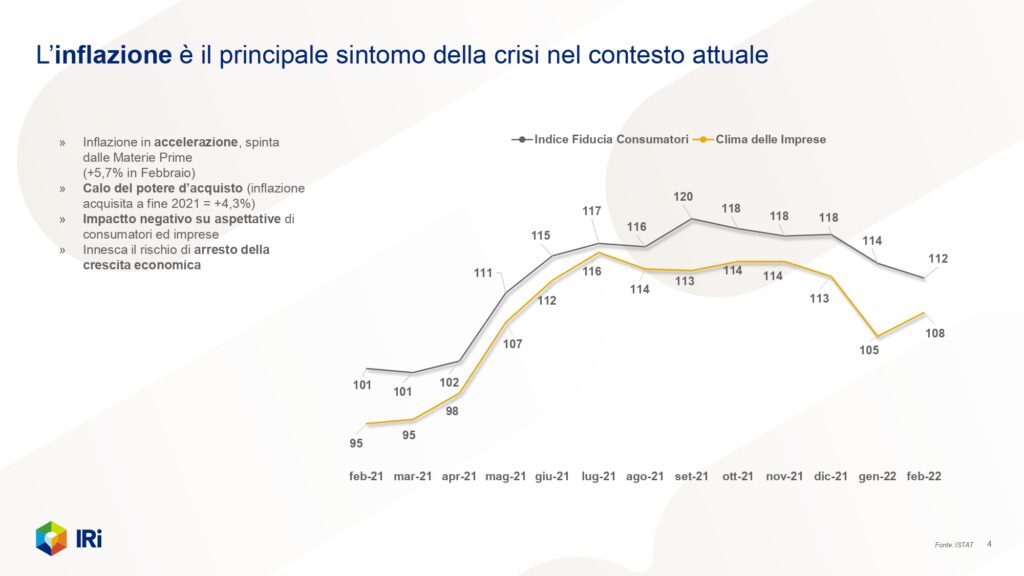

La crisi bellica porta ora all’inflazione

Abbiamo già iniziato a misurarla ma non ancora nelle dimensioni che il consumatore percepisce o che ha in mente. Tra misurazione e percezione, quest’ultima tende ad avere un impatto ancora più forte sui comportamenti di consumo, per cercare di difendere il potere d’acquisto.

Abbiamo già iniziato a misurarla ma non ancora nelle dimensioni che il consumatore percepisce o che ha in mente. Tra misurazione e percezione, quest’ultima tende ad avere un impatto ancora più forte sui comportamenti di consumo, per cercare di difendere il potere d’acquisto.

L’inflazione è l’indicatore principale della crisi che si sta attraversando: da un lato esprime i conti economici delle aziende, e da un lato influenza la percezione stessa del consumatore sul suo potere d’acquisto. Tutto ciò genere incertezza e determina le aspettative delle imprese, dei piani di sviluppo e innovazione così come i comportamenti degli utenti.

L’inflazione è l’indicatore principale della crisi che si sta attraversando: da un lato esprime i conti economici delle aziende, e da un lato influenza la percezione stessa del consumatore sul suo potere d’acquisto. Tutto ciò genere incertezza e determina le aspettative delle imprese, dei piani di sviluppo e innovazione così come i comportamenti degli utenti.

L’indice di fiducia si inclina, che già iniziava a flettere a partire dai mesi autunnali.

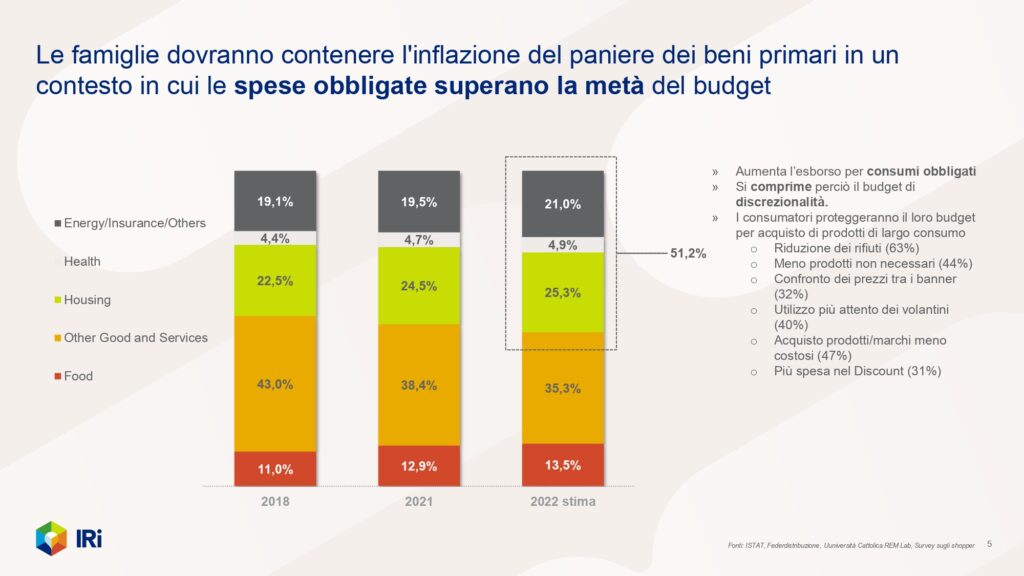

Iri: come reagiranno le famiglie o i consumatori in un contesto in cui il budget di spesa viene destinata per oltre la metà verso quelle obbligate o non evitabili?

Con l’Università cattolica di Piacenza, Iri ha rivelato la messa in atto di determinate strategie: il passaggio a prodotti meno costosi, lo switch da quelli premium a quelli più main stream, uno spostamento tra categorie che rispondono allo stesso bisogno di consumo, l’indirizzamento verso canali meno costosi (discount). Questi sono i comportamenti che i dati Iri hanno permesso di misurare nelle ultime settimane.

Con l’Università cattolica di Piacenza, Iri ha rivelato la messa in atto di determinate strategie: il passaggio a prodotti meno costosi, lo switch da quelli premium a quelli più main stream, uno spostamento tra categorie che rispondono allo stesso bisogno di consumo, l’indirizzamento verso canali meno costosi (discount). Questi sono i comportamenti che i dati Iri hanno permesso di misurare nelle ultime settimane.

Emerge la scelta di un’offerta più conveniente e formule più vantaggiose. Minore predisposizione verso acquisti di scorta, per via di una minore azione promozionale messa in atto dalla filiera. Fatto determinato dalla forte compressione di margini e dalla difficoltà a fronte di un aumento di costi, di trasferirli sullo scaffale.

Emerge la scelta di un’offerta più conveniente e formule più vantaggiose. Minore predisposizione verso acquisti di scorta, per via di una minore azione promozionale messa in atto dalla filiera. Fatto determinato dalla forte compressione di margini e dalla difficoltà a fronte di un aumento di costi, di trasferirli sullo scaffale.

Le contromisure del consumatore

Parlando di generi di prima necessità, c’è un ostacolo in più rispetto al passato, per via della minore disponibilità di promozioni nei punti vendita. Ci si aspetta che rimarrà in ambito retail una fetta significativa delle consumazioni che prima del Covid venivano indirizzate nel fuori casa.

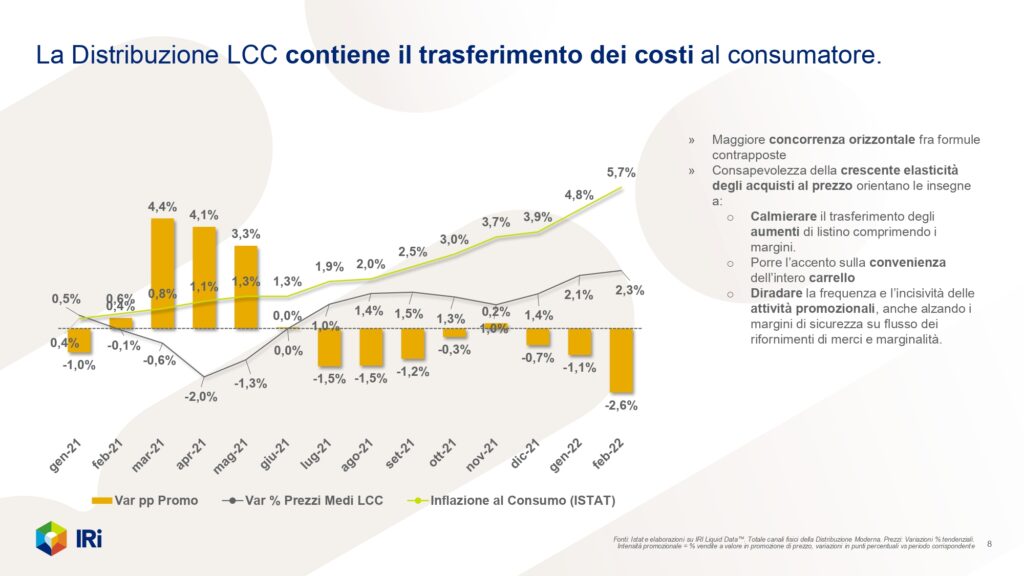

Nonostante le pressioni e le difficoltà, esiste un forte atteggiamento della distribuzione moderna volto a cercare di contenere quanto più possibile quelli che sono gli aggravi di prezzo per il consumatore.

Principalmente ciò deriva da una consapevolezza della crescente elasticità che il consumatore mostra di fronte alla variabile prezzo. L’Italia risulta essere negli ultimi anni, uno dei Paesi con la più elevata elasticità della domanda prezzo.

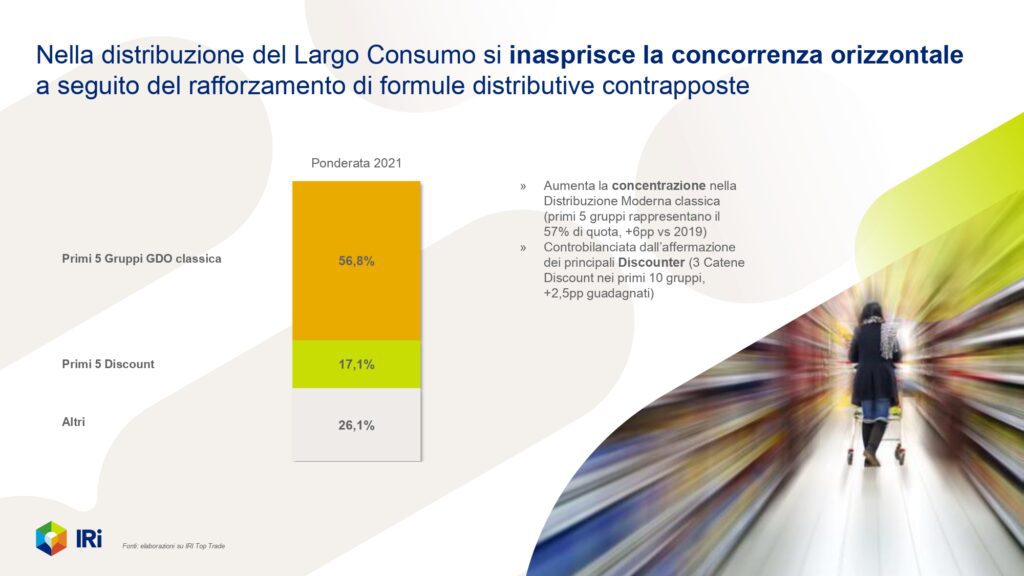

C’è un secondo aspetto sottolineato dall’Iri: l’inasprimento della concorrenza orizzontale negli ultimi mesi: 11 punti di mercato sono passati da un’insegna all’altra. Con un aumento della concentrazione: i primi 5 gruppi della distribuzione moderna classica, rappresentano oggi quasi il 57% della quota di mercato (più sei punti rispetto a qualche anno fa) il tutto con l’espansione dei discount: 3 catene discount nei primi 10 gruppi.

C’è un secondo aspetto sottolineato dall’Iri: l’inasprimento della concorrenza orizzontale negli ultimi mesi: 11 punti di mercato sono passati da un’insegna all’altra. Con un aumento della concentrazione: i primi 5 gruppi della distribuzione moderna classica, rappresentano oggi quasi il 57% della quota di mercato (più sei punti rispetto a qualche anno fa) il tutto con l’espansione dei discount: 3 catene discount nei primi 10 gruppi.

Due fronti e due poli opposti: gli ipermercati da una parte, dall’altra le formule verso la convenienza.

In questo contesto, la competizione sul territorio diventa molto più serrata e si alza l’attenzione sul governo dei prezzi.

Qualche numero

Un dato che sintetizza con efficacia ciò che sta accadendo sul mercato italiano: la risalita dei prezzi medi nel largo consumo confezionato è più lenta (2,3% a febbraio, rispetto a un’inflazione Istat che si avvicina a 6 punti percentuali). Parliamo di prezzo medio e i consumatori non fanno la spesa con la statistica alla mano e normalmente formano la propria percezione delle dinamiche dei costi sulla base di quelli che ricordano di più, ovvero quelli a più elevato livello di acquisto e penetrazione. I mondi dei freschi, farine, olio di semi: tutte categorie che stanno viaggiando con dati di inflazione che superano la doppia cifra.

L’inflazione mediamente è ancora contenuta, nonostante il contributo della leva più utilizzata per la gestione del prezzo, ovvero le promozioni, si sia ridotta. La variazione della percentuale di vendite effettuate di fronte a un’offerta di prezzo, non è così sostenuta dalle aziende.

Dal punto di vista inflattivo, il peggio deve ancora avvenire. Per oggi il freno dell’aumento dei prezzi da parte delle aziende e le strategie di risparmio messe in atto dalle famiglie, stanno permettendo di arginare il fenomeno.

Il 2022 secondo il report Iri

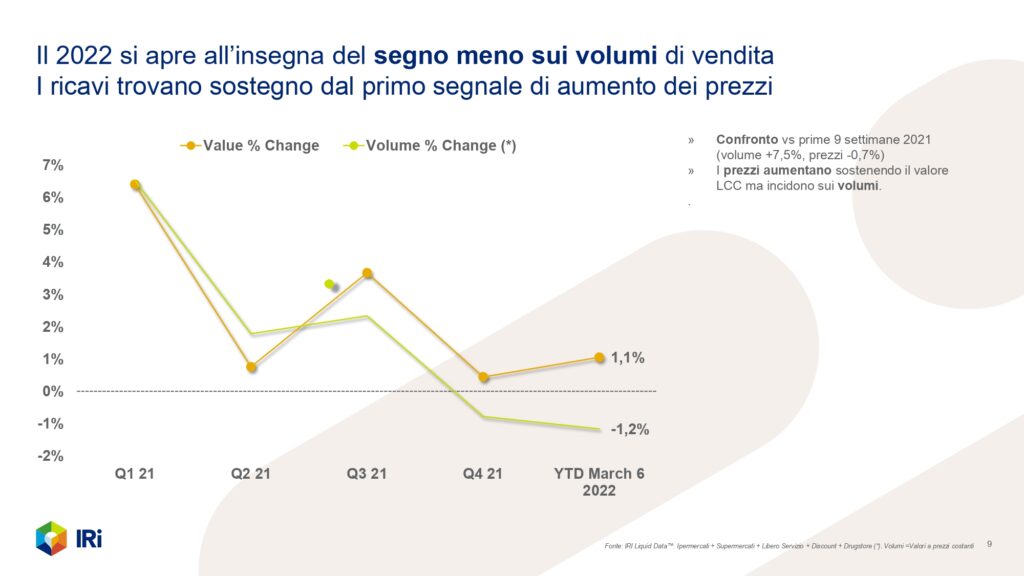

Dall’analisi delle dinamiche a volume e a valore, si inizia a presagire un anno di contrazione di ciò che è la domanda a volume. Questa non è una sorpresa. Soprattutto per la prima parte dell’anno che si deve confrontare con le prime settimane del 2021, con una crescita del 7,5%. La normalizzazione dei comportamenti d’acquisto, le restrizioni meno rigide, non potevano che generare una leggera perdita di atti d’acquisto nel mondo retail per un effetto rimbalzo. Stimabile come peso di circa un punto percentuale per tutto l’anno.

Dall’analisi delle dinamiche a volume e a valore, si inizia a presagire un anno di contrazione di ciò che è la domanda a volume. Questa non è una sorpresa. Soprattutto per la prima parte dell’anno che si deve confrontare con le prime settimane del 2021, con una crescita del 7,5%. La normalizzazione dei comportamenti d’acquisto, le restrizioni meno rigide, non potevano che generare una leggera perdita di atti d’acquisto nel mondo retail per un effetto rimbalzo. Stimabile come peso di circa un punto percentuale per tutto l’anno.

La misura media dice che ci sarà un incremento del 2,2% dei prezzi. Risultato di comportamenti d’acquisto che hanno calmierato l’inflazione.

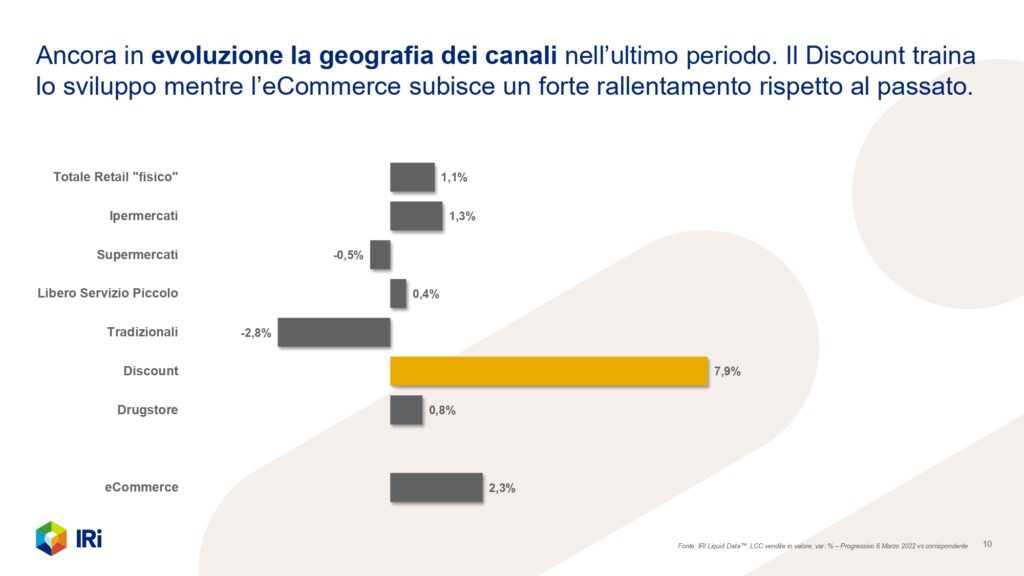

Ancora in evoluzione la geografia dei canali nell’ultimo periodo: in calo l’e-commerce

La conferma resta: si accelera il fenomeno che già era solido durante la pandemia, ovvero la forza dei discount. C’è una piccola sorpresa: l’inversione di tendenza degli iper. Erano in crisi già in precedenza rispetto al Covid, in perdita di quota di mercato e di vendite: ora insieme al discount, recuperano nella prima parte dell’anno. Che è particolare, considerato che è un canale che si regge sulle promozione, strategia che attualmente non è incentivato dalle aziende.

L’e-commerce, uno degli eroi durante il Covid, cresciuto del 175% in due anni, per una quota di mercato del 2,5%, adesso ha rallentato. I motivi? Su una controcifra a tre digit è difficile continuare a crescere. C’è poi stata una ripresa dei movimenti: siamo ritornati verso i canali della distribuzione moderna, in linea quasi ai dati precedenti al Covid. Infine, c’è anche un po’ di mancanza di strategie chiare della gdo tradizionale: il click and collect rappresenta ancora il 15% delle vendite dell’e-commerce, tuttavia se si guarda a livello di concentrazione in questo canale, ancora oggi i leader rappresentano il 70% delle vendite. L’e-commerce rappresenta un ampio bacino di domanda non espresso, non sufficientemente soddisfatto dall’offerta.

L’e-commerce, uno degli eroi durante il Covid, cresciuto del 175% in due anni, per una quota di mercato del 2,5%, adesso ha rallentato. I motivi? Su una controcifra a tre digit è difficile continuare a crescere. C’è poi stata una ripresa dei movimenti: siamo ritornati verso i canali della distribuzione moderna, in linea quasi ai dati precedenti al Covid. Infine, c’è anche un po’ di mancanza di strategie chiare della gdo tradizionale: il click and collect rappresenta ancora il 15% delle vendite dell’e-commerce, tuttavia se si guarda a livello di concentrazione in questo canale, ancora oggi i leader rappresentano il 70% delle vendite. L’e-commerce rappresenta un ampio bacino di domanda non espresso, non sufficientemente soddisfatto dall’offerta.

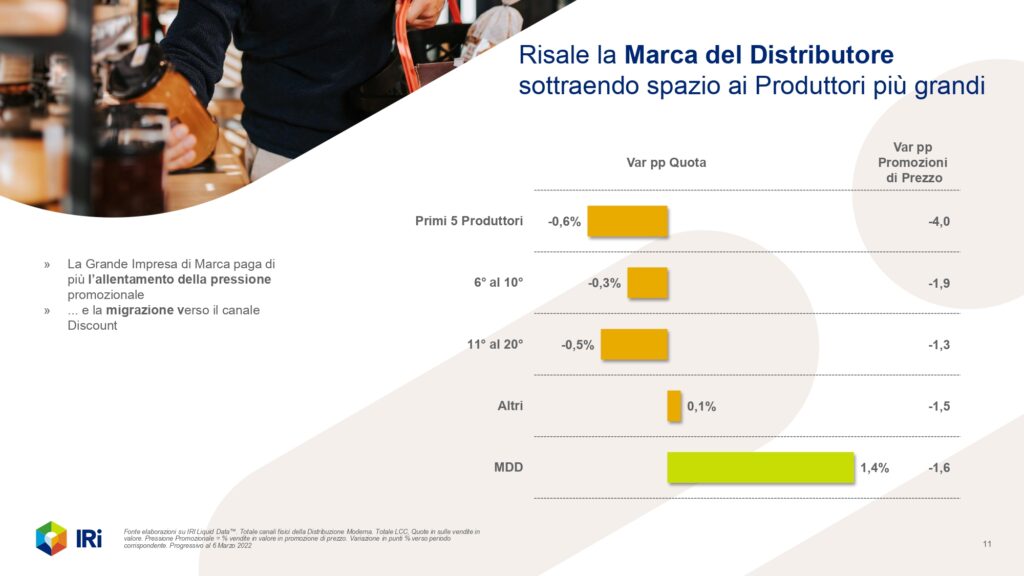

Guardando proprio questo punto, altro fenomeno è la crescita della marca del distributore, un effetto collegato alla crescita dei discount, all’interno del quale il marchio rappresenta circa il 60% di quota. L’aumento di quota, avviene a danno di quelli che sono le grandi aziende. La riscalatura, la ricomposizione del mix fatta dai consumatori su quella che è l’offerta, trova nella marca del distributore un buon compresso tra prezzo e beneficio.

Guardando proprio questo punto, altro fenomeno è la crescita della marca del distributore, un effetto collegato alla crescita dei discount, all’interno del quale il marchio rappresenta circa il 60% di quota. L’aumento di quota, avviene a danno di quelli che sono le grandi aziende. La riscalatura, la ricomposizione del mix fatta dai consumatori su quella che è l’offerta, trova nella marca del distributore un buon compresso tra prezzo e beneficio.

Un’altra questione su cui interrogarsi: fa riferimento a quanto l’erosione dei grandi marchi sia stata determinata dalla mancanza di promozioni. Sono proprio le imprese che sono più esposte sulle offerte. Nelle prime 9 settimane dell’anno, guardando al vantaggio complessivo offerto ai consumatori dal punto di vista di denaro, ci troviamo con 110 milioni in meno rispetto a quanto è stato proposto nello stesso periodo dell’anno sconto. Metà di questo mancato beneficio è determinato dalle grandi aziende.

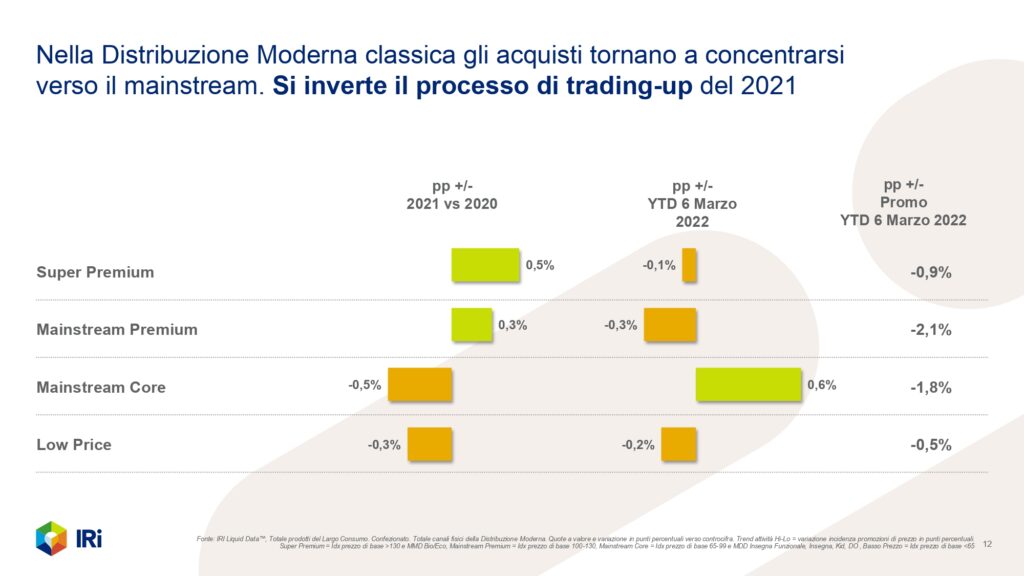

Nel mondo offerta ancora, guardando le variazioni per le quote di mercato per le diverse fasce di offerta (super premium, mainstream premium, mainstream core e low price) escludendo il discount, emerge un altro cambiamento rispetto all’anno passato dove c’era una polarizzazione e una spinta rispetto a fasce premium.

Nel mondo offerta ancora, guardando le variazioni per le quote di mercato per le diverse fasce di offerta (super premium, mainstream premium, mainstream core e low price) escludendo il discount, emerge un altro cambiamento rispetto all’anno passato dove c’era una polarizzazione e una spinta rispetto a fasce premium.

Nei primi mesi del 2022 c’è stato uno spostamento di consumi verso la pancia del mercato (quasi il 50% delle vendite) e una sofferenza dei segmenti più alti. Un ulteriore segnale di rischio di trading down, allarme per le strategie di innovazione. Che dopo l’impasse del 2020 erano riprese nel 2021 con la grande marca a guidare l’attività.

Per i mesi a venire

Iri: ricapitolando tutti i principali fattori che influenzano il mercato in questa fase, ci possiamo aspettare due ipotesi che si sviluppano nella disponibilità di prodotto e nell’utilizzo della leva promozionale. Nella prima prevarrà una linea prudenziale focalizzata a contenere il prezzo a scaffale ma che impedirà il recupero della leva promozionale, storicamente usata per la gestione dei costi nel nostro paese.

Iri: ricapitolando tutti i principali fattori che influenzano il mercato in questa fase, ci possiamo aspettare due ipotesi che si sviluppano nella disponibilità di prodotto e nell’utilizzo della leva promozionale. Nella prima prevarrà una linea prudenziale focalizzata a contenere il prezzo a scaffale ma che impedirà il recupero della leva promozionale, storicamente usata per la gestione dei costi nel nostro paese.

Nella seconda, si assisterà ad un atteggiamento spregiudicato, che accetta più rischi a margini e una reazione del consumatore che inevitabilmente tenderà ad esser più severa. Il risultato quantitativo di queste due ipotesi suggerisce che ci confronteremo con un aumento medio annuo del prezzo del basket nel 2022 che si porrà in funzione di quale dei due scenari prevarrà, una forbice tra il 4,2 e il 5,8%.

Nella seconda, si assisterà ad un atteggiamento spregiudicato, che accetta più rischi a margini e una reazione del consumatore che inevitabilmente tenderà ad esser più severa. Il risultato quantitativo di queste due ipotesi suggerisce che ci confronteremo con un aumento medio annuo del prezzo del basket nel 2022 che si porrà in funzione di quale dei due scenari prevarrà, una forbice tra il 4,2 e il 5,8%.

Numeri simili sono stati osservati nel largo consumo l’ultima volta, nell’estate del 2008, a seguito di un’altra crisi.

Scenario 1

Ricalca di fatto quello che stiamo osservando sino a oggi: solo una porzione degli aumenti di costo verranno trasferiti sul prezzo a scaffale. Non esistono le condizioni per ripristinare un livello di copertura e intensità promozionale in linea con il 2021.

Ricalca di fatto quello che stiamo osservando sino a oggi: solo una porzione degli aumenti di costo verranno trasferiti sul prezzo a scaffale. Non esistono le condizioni per ripristinare un livello di copertura e intensità promozionale in linea con il 2021.

Sarà quindi inferiore di un punto e mezzo. Il consumatore risponderà scegliendo canali a più basso prezzo, spinto anche da un’inflazione percepita superiore a quella media.

Una media annua di inflazione del 4,2%, generata da un aumento dei prezzi di base del 4,7%, appesantita ulteriormente dall’assenza di promozioni. Se rimuoviamo quanto già contabilizzato nelle prime settimane dell’anno, nei mesi a seguire ci si aspetta un’inflazione sul prezzo di base superiore al 5%.

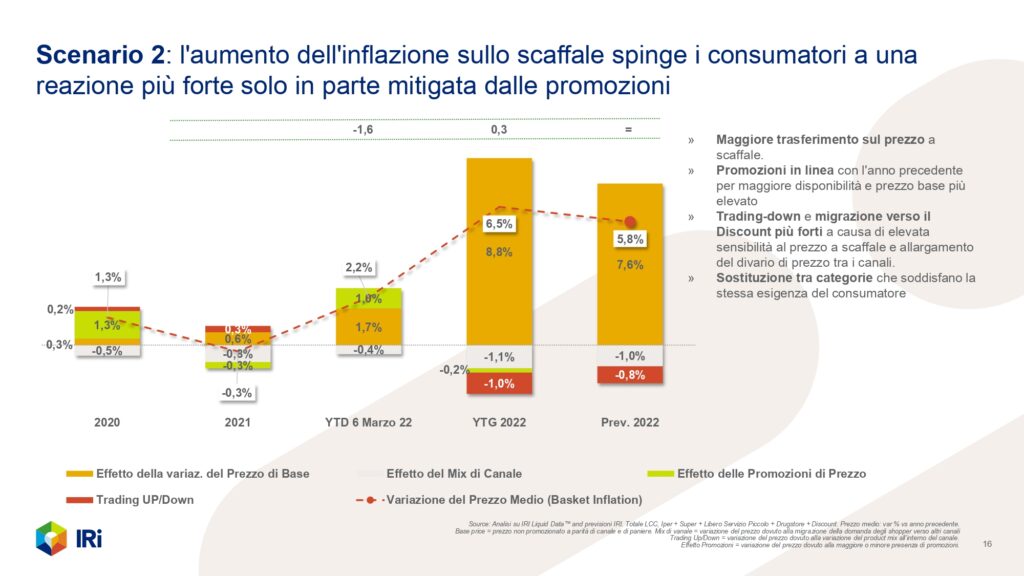

Lo scenario 2 dell’Iri

Caratterizzato dal cambiamento. come momento di discontinuità. I retailer dovranno accettare l’aumento dei prezzi e trasferirli sugli scaffali, mentre i consumatori dovranno accettarlo. Tenderanno a reagire in maniera più forte.

Caratterizzato dal cambiamento. come momento di discontinuità. I retailer dovranno accettare l’aumento dei prezzi e trasferirli sugli scaffali, mentre i consumatori dovranno accettarlo. Tenderanno a reagire in maniera più forte.

Questo scenario dà alla filiera più ossigeno per tornare a pianificare le promozioni, in linea sul totale annuo con quanto osservato nel 2021.

Nel frattempo però i prezzi a scaffale saranno più alti e il consumatore si esprimerà nel depauperamento dei prodotti scelti e verso il canale più economico. Un aumento dei prezzi di base del 7,6%, mitigato appena da due punti rispetto alle promozioni. L’inflazione dei prezzi di base si avvicinerà ai 9 punti e il consumatore dovrà mettere nel proprio carrello, circa 6 punti e mezzo.

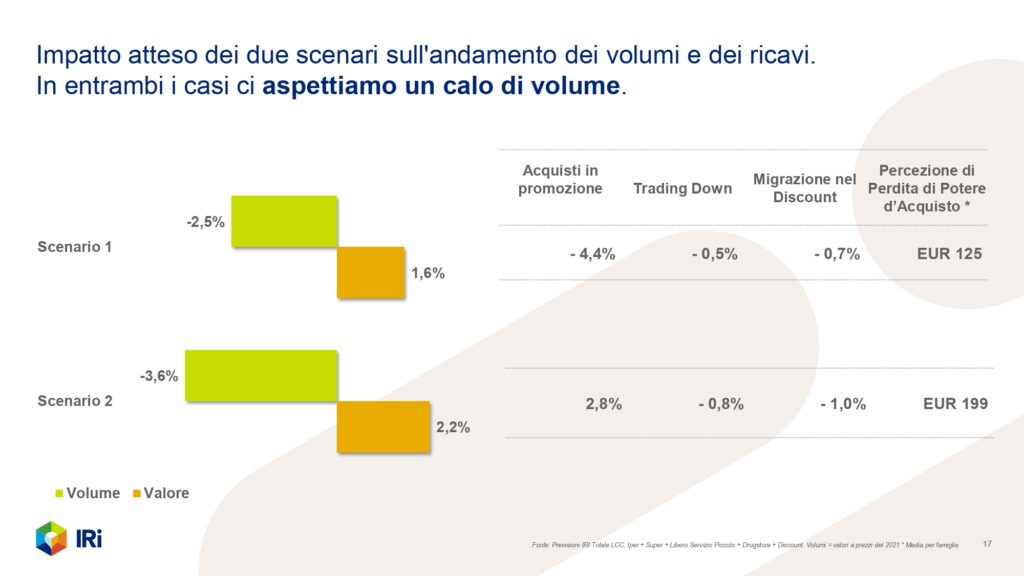

In entrambi i casi ci si aspetta un calo di volume: il 2022 è un anno che chiuderà con un calo tra i 2,5 punti e mezzo e i 3,6.

In entrambi i casi ci si aspetta un calo di volume: il 2022 è un anno che chiuderà con un calo tra i 2,5 punti e mezzo e i 3,6.

Il consumatore dovrà optare per il trading down e la migrazione verso i discount

La percezione di perdita di potere d’acquisto sarà per le famiglie nel scenario 1 di 125 euro, nello scenario 2, di 199.

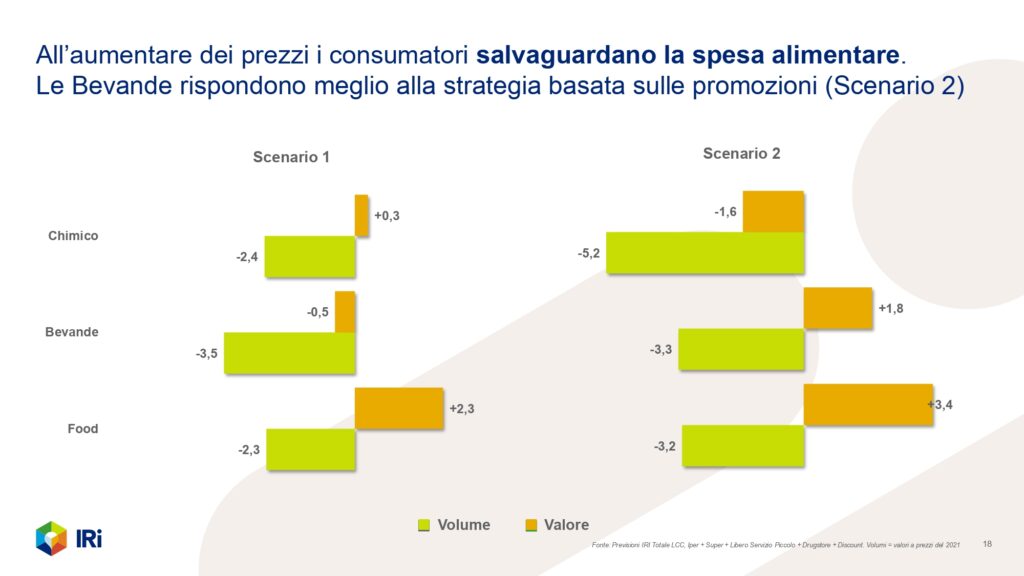

Rispetto alle macro categorie, alimentare, chimico, bevande: i consumatori salvaguarderanno la spesa alimentare (ci si aspetta un’inflazione comunque più elevata, eppure le famiglie saranno disposte a proteggere questo ambito di consumo).

Rispetto alle macro categorie, alimentare, chimico, bevande: i consumatori salvaguarderanno la spesa alimentare (ci si aspetta un’inflazione comunque più elevata, eppure le famiglie saranno disposte a proteggere questo ambito di consumo).

Da segnalare le dinamiche sulle bevande che sembrano reagire un po’ meglio rispetto alla presenza delle promozioni: tutti questi dati devono esser analizzati anche alla luce di un punto percentuale, strutturale o di calo tecnico, che ci portiamo dalle controcifre determinate dalle limitazioni negli spostamenti del 2021 e crescita del retail.

Conclusioni del report Iri

Le parole chiave sono discontinuità, incertezza e una grossa enfasi sull’inflazione. Il Covid ha rimescolato il settore: tra chi si è avvantaggiato sono stati le imprese medio piccole, il substrato industriale italiano.

Quanto questo è sostenibile nei mesi a venire? L’elevata competitività ha sempre caratterizzato il largo consumo confezionato, offrendo però la scelta al consumatore. C’è il rischio che anche questo aspetto cambi.

In ogni caso, nel 2022, ci sarà una grossa inflazione, forse superiore alla crisi del 2008.