Condividi con noi le tue storie legate al caffè scrivendo a direzione@comunicaffe.it.

MILANO – Nella prima parte della presente analisi firmata da Maurizio Giuli, Executive for corporate strategy di Simonelli Group, pubblicata e consultabile a questo link, abbiamo riscontrato che l’industria italiana del caffè non solo sta crescendo, ma è competitiva a livello internazionale. La domanda che ci poniamo a questo punto è: possiamo quindi concludere che l’Italia è pronta ad affrontare le sfide future? Per rispondere a questa domanda andiamo ad analizzare la condizione nel mercato domestico per poi passare a quello internazionale.

La prima parte di questa analisi è disponibile a questo link.

di Maurizio Giuli

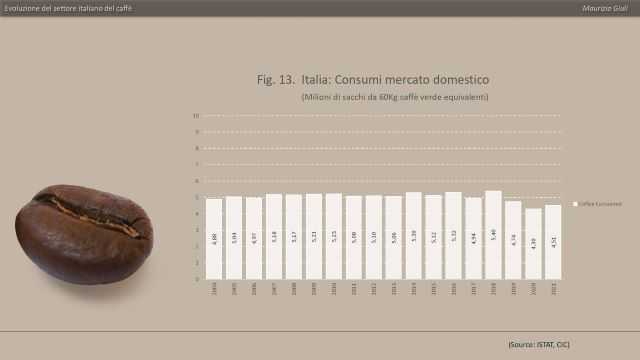

La figura 13 mostra i volumi del mercato interno nel corso degli ultimi anni. Da essa si evince che la domanda interna è piuttosto stabile, con leggeri segnali di contrazione negli ultimi anni (anche a prescindere dal Covid). Ciò denota una condizione di saturazione del mercato, con scarsi margini per un’ulteriore crescita, almeno in volume.

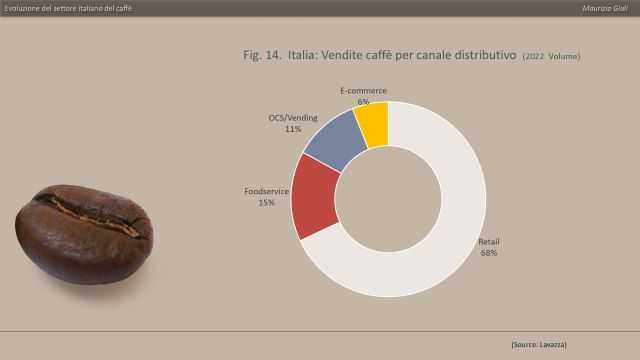

Com’è noto il mercato italiano del caffè è la risultante di tre diversi mercati, contraddistinti dai tre diversi canali distributivi: retail, horeca (foodservice), e OCS/Vending, a cui recentemente si è aggiunto l’e-commerce. Ognuno di essi opera con regole proprie e spesso anche con attori diversi. La figura 14 mostra la ripartizione a volume dei vari canali nel primo trimestre 2022 secondo i dati gentilmente forniti da Lavazza.

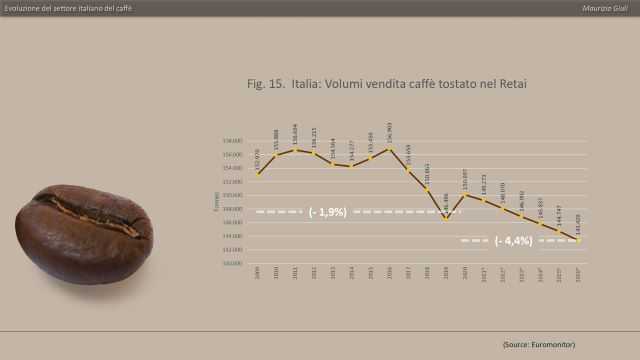

Nel 2021, secondo l’annuario Coffitalia 2022, che però propone un’aggregazione un po’ diversa, il mix di canale è stata la seguente: Retail + E-commerce (74,8%), Ho.re.Ca + Catering (15,4%), Vending + OCS (9,8%). Partendo dal mercato più grande, quello del retail possiamo osservare dalla fig. 15 che il suo trend è in leggero calo: nel periodo fra il 2009 ed il 2020 esso ha subito una contrazione media annua dell’1,9%. Secondo le proiezioni di Euromonitor, tale trend subirà un’accelerazione negli anni a venire, con un CAGR che scende al -4,4% dal 2020 al 2027.

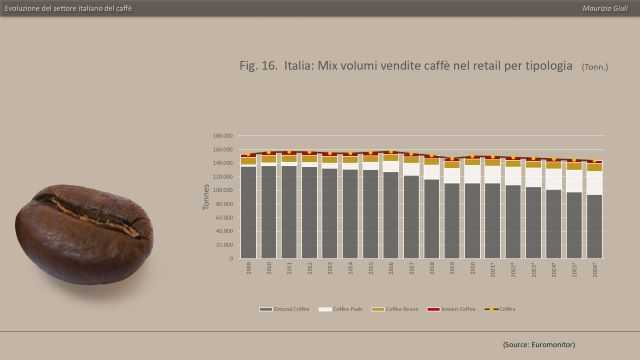

Non tutte le categorie di prodotto performano però allo stesso modo: nella figura 16 possiamo infatti notare che i prodotti “low-end”, come il tradizionale roast&ground, sono in forte flessione, mentre i prodotti “premium”, come le capsule che hanno un prezzo medio al chilogrammo vicino ai 48 Euro, sono in crescita. Il caffè in grani, che in Italia è la categoria più povera con un prezzo medio di 9,1 Euro al chilogrammo mostra una leggera flessione, a differenza di ciò che avviene in alcuni mercati del centro-nord europeo, dove invece questo comparto soddisfa una domanda premium e fa registrare ritmi di crescita. In Germania ad esempio le vendite di caffè in grani hanno raggiunto quota 41% e, solo nel 2021, sono cresciute dell’11,1%.

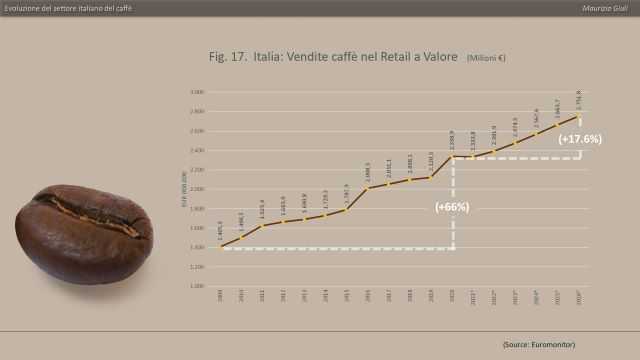

Tutto ciò fa si che, se osserviamo il mercato retail in valore, registriamo una curva in controtendenza (Fig. 17): nel periodo 2009-2020 il mercato è cresciuto complessivamente del 66% e, secondo le proiezioni di Euromonitor, esso crescerà di un ulteriore 17,6% nel periodo 2021-2027.

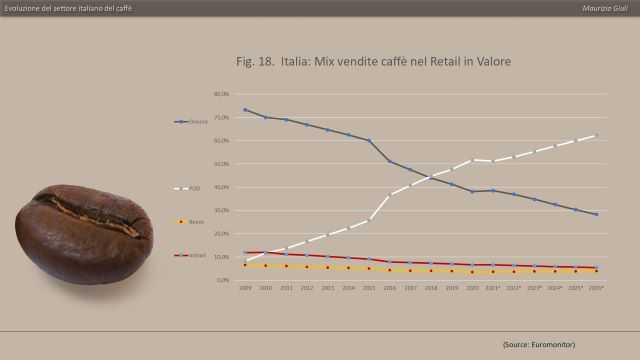

Se andiamo ad osservare il contributo delle varie categorie di prodotto a questa crescita, dalla figura 18 notiamo che il Roast&Ground, che nel 2009 rappresentava il 73% del mercato a valore, nel 2021 è sceso al 38,5%, mentre le capsule, che nel 2009 rappresentavano l’8% del mercato, dal 2018 è diventata la principale categoria di caffè superando la soglia del 50% nel 2021.

Un elemento caratterizzante il mercato retail è la sua alta concentrazione, in cui pochi grandi players controllano il 90% dell’offerta. Nel caso del mercato Foodservice, invece, abbiamo una situazione opposta di estrema frammentazione, in cui operano all’incirca 1000 torrefattori, molti dei quali solo a livello locale. Il loro numero tende ad aumentare nel corso del tempo, ad eccezione degli ultimi due anni per gli effetti del Covid: secondo le stesse fonti (Coffitalia) nel 2011 erano 800. Questo aspetto non necessariamente va

letto in chiave positiva e presto scopriremo il perché.

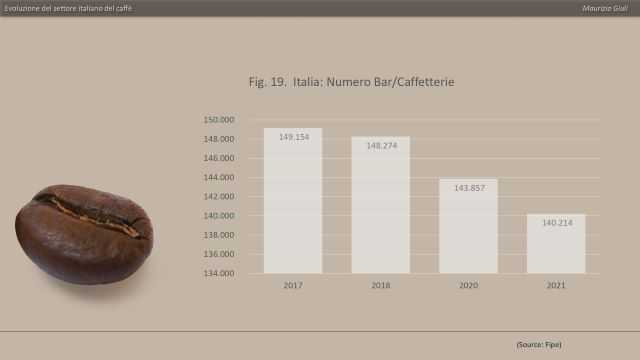

In termini di domanda il mercato horeca negli ultimi due anni è stato fortemente impattato dagli effetti negativi della pandemia, ma al di là di questo fenomeno, il settore già registrava un progressivo rallentamento dei punti vendita; secondo i dati del report annuale sulla ristorazione della Fipe, infatti, il numero di bar, che nel 2017 erano 149.154 sono progressivamente diminuiti a 148.274 nel 2018, a 143.857 nel 2020 e 140.213 nel 2021 (Fig. 19). Non si hanno dati attendibili sui volumi assorbiti dal canale, ma è facile ipotizzare che ci sia stata una concomitante contrazione, accentuata nel 2020 e 2021 pe le conseguenze del Covid. L’annuario Coffitalia 2022 stima infatti che il canale horeca + Catering nel 2021 abbia assorbito 34.800 tonnellate di caffè a fronte delle 48.600 tonnellate degli anni 2018-2019.

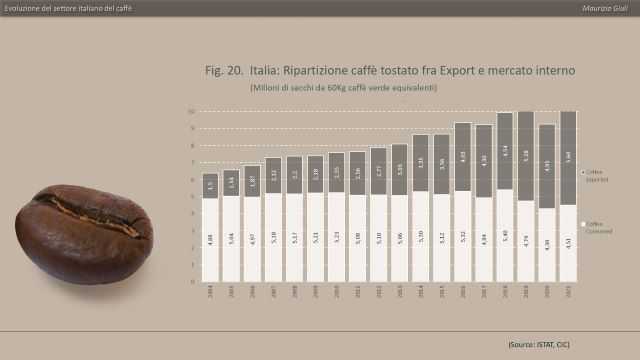

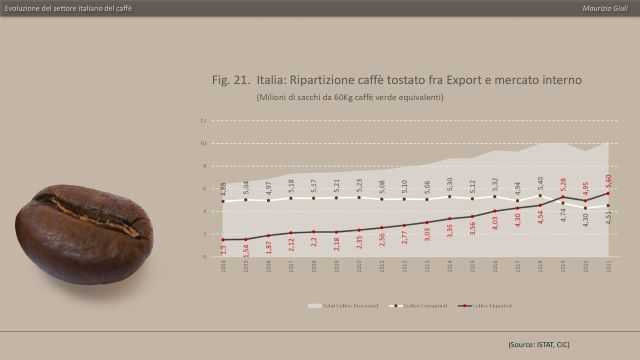

Se come abbiamo visto all’inizio della presente analisi, il comparto del caffè italiano cresce (Fig. 20) a fronte di una domanda interna in flessione, è chiaro che ciò è dovuto esclusivamente all’export. Come possiamo riscontrare dalla figura 21, infatti, dal 2019 i volumi dell’export hanno superato il consumo interno.

Ciò può essere letto in chiave positiva poiché l’export sta fornendo le opportunità che il mercato interno non è più in grado di offrire, ma d’altro lato, il dipendere sempre più dai mercati internazionali, espone i torrefattori italiani a nuove sfide.

Giuli: vediamo quali

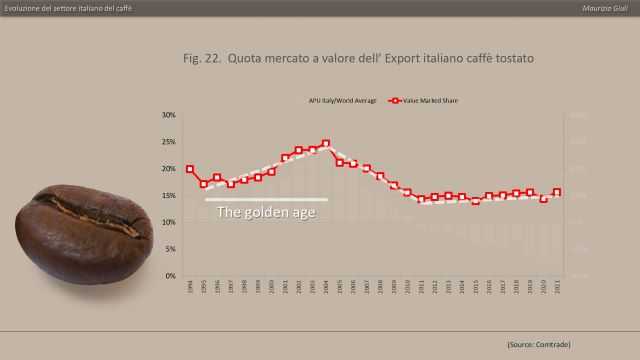

Come già è emerso, l’Italia è il primo esportatore di caffè tostato al mondo e presenta un trend in continua ascesa, ma questo dato è parziale. Se infatti spostiamo il focus dai volumi ai valori il quadro che emerge è un po’ diverso. Dalla figura 22 possiamo notare che il trend dell’export a valore mostra fasi alternate. Una prima fase, che va dal 1997 al 2004, l’Italia è stata protagonista di una straordinaria progressione della propria quota di mercato che è passata dal 17% al 25%. Quelli sono stati gli anni, che definisco la “golden age del caffè italiano”, coincisa con la globalizzazione del caffè espresso – insieme ai suoi derivati -,

attraverso cui molti paesi hanno scoperto le bevande a base di espresso insieme all’atmosfera dei coffee shops sull’onda generata da Starbucks.

Tutto ciò ha portato ad una spinta della domanda di caffè a livello mondiale in due modi:

– nei paesi tradizionalmente consumatori di caffè (vedi USA, Nord Europa ….) attraendo nuovi segmenti della popolazione, come giovani e donne, fino ad allora rimasti ai margini del consumo di caffè;

– mentre negli altri paesi, l’espresso con i suoi coffee shops ha costituito l’apripista per il consumo di caffè anche in culture tradizionalmente lontane da esso, come ad esempio nei paesi asiatici. Le bevande a base di espresso sono diventate parte di un nuovo stile di vita, sinonimo di progresso, modernità e in alcuni casi anche una sorta di status symbol.

Il caffè espresso è divenuto improvvisamente una nuova opportunità di business per molti operatori – come torrefazioni, catene, coffee houses etc – i quali non avevano però le competenze tecniche necessarie per approcciare questo business, così, molti di essi, hanno iniziato ad acquistare caffè dai torrefattori italiani.

Alcune catene hanno anche mantenuto il brand italiano per trasmettere maggiore autenticità al loro consumatore. Ma presto il mercato è evoluto e così anche il contesto competitivo. Pian piano i players esteri hanno colmato il gap ed hanno preso dimestichezza col caffè espresso, imparando anche a tostarlo. Alcuni operatori hanno così iniziato ad acquistarlo localmente e spesso, per celare questa operazione al consumatore, hanno fatto ricorso all’Italian sounding per la loro offerta di espresso.

Man mano che i volumi sono cresciuti, alcune aziende hanno iniziato a rimpiazzare il caffè italiano anche per ragioni di costo; su grandi quantità tostare direttamente consentiva loro di conseguire significativi risparmi. A questi fattori se n’è aggiunto un terzo; anche gli standard qualitativi sono stati oggetto di un’evoluzione nel corso del tempo, influenzati dall’ascesa della Third Wave, che aveva introdotto il concetto della singola origine, del caffè stagionale, del caffè tostato fresco etc. Standard apprezzati dai consumatori, ma che i

torrefattori italiani non hanno recepito immediatamente, così hanno iniziato a perdere quel vantaggio competitivo che avevano originariamente.

Il successo del caffè espresso ha poi alimentato un quarto fenomeno che ha cambiato la dinamica degli scambi internazionali: mi riferisco all’esplosione del mercato delle capsule negli uffici e nel consumo domestico, che ha favorito chi più di altri ha spinto in questa direzione, vedi il caso Nestlé con la sua divisione Nespresso.

Così dopo il picco del 25% di quota mercato l’Italia negli anni successivi al 2004 ha progressivamente perso posizioni fino al 2011, quando è scesa al 14%, soglia che è stata poi mantenuta negli anni successivi con qualche lieve segnale di recupero a partire dal 2015.

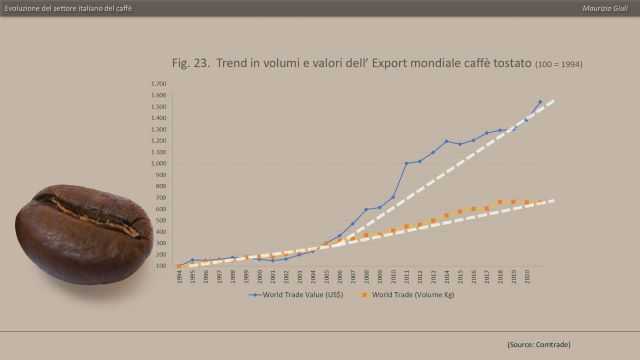

Per meglio comprendere come queste dinamiche hanno cambiato il commercio internazionale del caffè tostato, passiamo ad esplorare la sua evoluzione nel corso del tempo. La figura 23 mostra il trend del commercio internazionale del caffè tostato a partire dal 1994. Da essa possiamo distinguere una prima fase, che arriva fino al 2004-2005, in cui l’andamento del mercato a valore rispecchia grosso modo quello a volume; le due linee sono infatti pressoché sovrapposte in questo frangente. Ma dopo il 2005, la curva a valore subisce un’accelerazione, molto maggiore rispetto a quella a volume. Siamo entrati nella fase della “premiumisation” del mercato del caffè che è tuttora in corso.

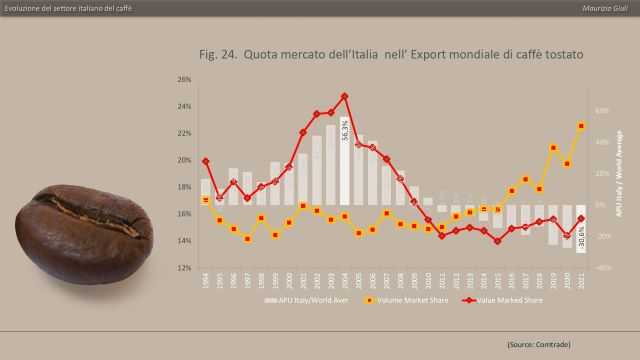

Questa dinamica ha impattato la condizione del caffè italiano. Come evidenza la figura 24, che mette a confronto la quota mercato dell’export italiano a valore (linea rossa) ed in volume (linea gialla), a partire dal 2011 la curva rossa è scesa al di sotto della curva gialla. Nel 2004 il caffè italiano vantava un premium price rispetto alla media internazionale del 56% e da allora il suo valore è sceso costantemente. Dal 2011 il caffè italiano viene esportato ad un prezzo inferiore rispetto alla media internazionale. Nel 2021 il caffè italiano è stato esportato con un discount price del 30,6% rispetto alla media generale. Risulta chiaro quindi che il comparto italiano del caffè ha difficoltà nel preservare il valore del proprio prodotto.

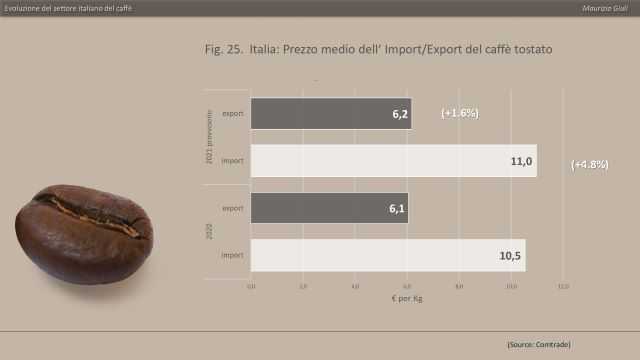

Questo riscontro è confermato anche da un altro dato. La figura 25 riporta il prezzo medio degli scambi di caffè tostato dell’Italia; da esso risulta che l’Italia importa caffè ad un prezzo medio di 11 euro al chilogrammo ed esporta il proprio caffè ad un prezzo medio di 6,2 Euro; quasi la metà. Nel 2021 il prezzo del caffè importato è salito del 4,76%, mentre il prezzo di quello esportato è salito solo del 1,6%.

Si registra dunque un paradosso: l’Italia, che si era contraddistinta per un prodotto premium, inizia a perdere posizioni proprio quando il mercato del caffè si sta muovendo verso la “premiumization”. Ciò significa che l’Italia non è più in grado di tutelare il valore del proprio torrefatto. E’ questa dunque la vera sfida che l’industria italiana del caffè deve affrontare se intende rimanere competitiva anche nel prossimo futuro. Tale sfida diventa particolarmente rilevante laddove il futuro del comparto è sempre più dipendente dal mercato internazionale. Se i torrefattori italiani non saranno capaci di invertire la rotta, rischiano nel medio termine di trovarsi in seria difficoltà.

Giuli: come poter cambiare la rotta?

In primo luogo, occorre prendere atto che il mercato del caffè si sta orientando verso un nuovo paradigma, le cui regole saranno diverse rispetto a quelle fino ad ora esistenti.

Innanzitutto, il mercato sta continuamente evolvendo la modalità di creazione del valore per il cliente e ciò è particolarmente visibile nel mercato foodservice, in cui operano la maggior parte dei torrefattori italiani.

Per decenni, la competizione in questo mercato si è basata sul “servizio”: chi forniva un servizio migliore – in senso lato – al barista era più competitivo. In questo contesto la prossimità, più che la dimensione, rivestiva un ruolo centrale, poiché consentiva di garantire visite più frequenti, risposte immediate ai bisogni specifici, relazioni personali più strette ed un migliore presidio del territorio.

In questo quadro, era scarsa la contaminazione fra i diversi canali di distribuzione perché ognuno operava con regole proprie e ciò faceva si che chi era focalizzato nel mercato retail era debole nel mercato foodservice e viceversa. Ora nel nuovo paradigma la competizione si sta spostando dal servizio al brand. In un contesto contraddistinto da una costante ricerca da parte del consumatore di una value-experience più elevata e dalla continua evoluzione nelle abitudini, il brand diventa il link per costruire una premium strategy. Più

che il prodotto di per sé, ciò che risulta rilevante è la full-experience che il consumatore riceve, espressione dei valori sottostanti la brand identity e verso i quali esso si riconosce.

Il consumatore moderno vuole sentirsi fiero dei propri acquisti e in questo contesto l’attenzione alla sostenibilità è entrata a far parte dello scenario competitivo, tant’è che le aziende che già in passato si sono distinte su questo fronte, oggi ne stanno godendo i benefici. Non serve però fare slogan (greenwhashing), nè basta fare iniziative sporadiche; per essere credibili in termini di sostenibilità occorre un autentico commitment perseguito attraverso un’apposita strategia che richiede risorse e competenze

adeguate.

Nel nuovo paradigma, le barriere che proteggevano i piccoli torrefattori specialisti del foodservice dall’invadenza dei grandi players si stanno attenuando. La digital transformation, l’avvento dell’e-commerce ed i cambiamenti negli stili di consumo apportati dalla lunga pandemia, stanno spingendo verso un sistema sempre più omnychannel, in cui i consumatori entrano in contatto col brand da più touch points

e si aspettano di vivere la stessa esperienza di acquisto e lo stesso caffè ogni volta che ne hanno bisogno, a prescindere dal luogo o dal momento. Il prodotto segue il consumatore in ogni suo spazio di consumo, perché in casa, in ufficio o in un coffee shop egli vuole vivere la stessa esperienza, che non si limita al solo prodotto.

L’accordo multimiliardario siglato nel 2018 da Nestlé con Starbucks, può essere letto in questa chiave; attraverso esso la multinazionale svizzera potrà proporre ai clienti Starbucks, per le loro esigenze domestiche o di ufficio, un prodotto allineato allo standard degli shops della Sirena. Stessa considerazione per quanto riguarda l’acquisizione di Costa Coffee da parte di Coca Cola, attraverso cui la multinazionale americana può sfruttare la notorietà del marchio Costa per proporre nei supermercati prodotti premium a base di caffè.

Secondo l’Internationl Trade of Chambers (ITC) il nuovo paradigma si caratterizzerà per portare il caffè premium in ogni luogo ad un pubblico ampio e ad un prezzo più accessibile. In questo scenario, che l’ITC chiama “Fourth Wave”, si assottiglierà la storica dicotomia tra il mercato del caffè commerciale – o mainstream – e quello del caffè specialty, il quale a questo punto sarà relegato ad una piccola supernicchia di aficionados. La nuova competizione basata sul brand non costituisce tuttavia una facile condizione per le piccole realtà.

Per competere in questo contesto, non basta più migliorare il prodotto. Occorre effettuare consistenti investimenti in innovazione e branding per creare un’esperienza a tutto tondo, che sia gratificante per il consumatore ed allo stesso tempo capace di emergere dal gran rumore di fondo. Questo richiede grandi investimenti e qualificate competenze, che spesso la piccola dimensione non consente di avere a sufficienza. Il processo di consolidamento del settore avviato nell’ultimo decennio rientra in questa dinamica.

La recente pandemia ha già fornito qualche riscontro; le aziende più strutturate, come i grandi torrefattori e le catene, si sono rivelate più resilienti nell’affrontare la crisi e ne sono uscite fortificate, al contrario delle piccole realtà, che in molti casi ne hanno subito le conseguenze e si sono trovate in difficoltà nel difendere le loro posizioni. Il nuovo paradigma rischia dunque di portare verso una marginalizzazione delle piccole realtà che faranno sempre più fatica ad occupare uno spazio nella mente del consumatore moderno.

Cosa sta succedendo ai torrefattori italiani?

Negli ultimi mesi mi è capitato di essere stato interpellato per commentare le operazioni di M&A che hanno coinvolto alcune torrefazioni italiane. Questo processo, inconsueto per la scena italiana, ha suscitato particolare interesse soprattutto fra gli operatori internazionali. La domanda che mi veniva rivolta era: cosa sta succedendo ai torrefattori italiani? A suscitare particolare clamore non sono state le operazioni interne, vedi ad esempio l’acquisizione di Moka Sirs’ da parte di Caffè Diemme, quanto quelle dei players esteri

come nel caso di Melitta con Caffè Corsini, di Coca-Cola HBC con Caffè Vergnano e di Tchibo con Molinari, le quali hanno scandito una nuova fase.

Alla luce della presente analisi risulta evidente che, da un lato, esse rientrano nella dinamica del processo di consolidamento già esistente a livello internazionale e, dall’altro, sono conseguenza della debolezza strutturale delle realtà italiane, che, di fronte alle nuove e impegnative sfide, avvertono l’esigenza di consolidarsi con partners più strutturati per restare sul mercato.

Anche l’Italia in questi anni è stata protagonista attiva di operazioni di M&A, pensiamo ad esempio alle acquisizioni da parte di Lavazza di Carte Noir, di Merrild e Kicking Horse Coffee, ma anche in questo caso a muovere le fila è stato un grande player ed allo stato attuale il panorama italiano presenta pochi players strutturati per fronteggiare la nuova competizione.

Possiamo concludere quindi che il settore italiano del caffè ha indubbiamente molti punti di forza – e li abbiamo visti in questa analisi – ed il caffè italiano ha ancora un grande appeal a livello internazionale, ma se il settore non riesce a superare alcuni punti di debolezza già evidenti, il rischio è che esso possa entrare in difficoltà e divenire preda di operatori esteri, così come già avvenuto in tante altre filiere italiane, perdendo l’attuale posizione di leadership.

Maurizio Giuli