TREVISO – Approvati dal consiglio di amministrazione di De’ Longhi SpA i risultati consolidati dei primi nove mesi del 2024. Nel terzo trimestre il Gruppo ha realizzato: ricavi per € 805,5 milioni, in crescita del 14,0% (5,2% like for like); un adjusted Ebitda di € 131,1 milioni, pari al 16,3% dei ricavi ed in crescita del 25%; Ebit a € 97,0 milioni, pari al 12% dei ricavi ed in crescita del 29,9%.

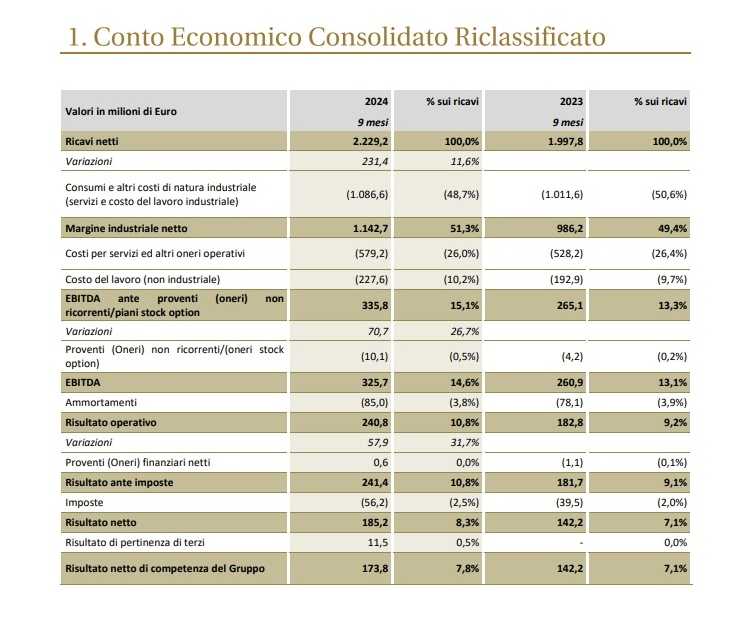

Nei nove mesi il Gruppo De’ Longhi ha conseguito: ricavi a € 2.229,2 milioni, in aumento dell’11,6% (4,1% a perimetro costante); adjusted Ebitda a € 335,8 milioni, pari al 15,1% dei ricavi ed in crescita del 26,7%; Ebit a € 240,8 milioni, pari al 10,8% dei ricavi ed in crescita del 31,7%; utile netto a € 173,8 milioni, pari al 7,8% dei ricavi (in progressione dal 7,1%, in aumento del 22,2%); flusso di cassa prima dei dividendi ed operazioni straordinarie positivo per € 35,6 milioni. Al 30 settembre 2024, la posizione finanziaria netta di Gruppo è positiva per € 266,1 milioni.

Ha commentato l’amministratore delegato Fabio de’ Longhi:

“Il Gruppo migliora l’eccellente andamento dei risultati degli ultimi trimestri, con un incremento del fatturato del 14% che ha beneficiato sia del consolidamento de La Marzocco che di un’accelerazione del comparto household. L’ultimo anno e mezzo ha visto solidità e persistenza di trend nelle nostre categorie, grazie ad un mercato in strutturale espansione e sostenuto da parte nostra con investimenti in innovazione e comunicazione.

Nello specifico, oltre al rinnovato impegno nella campagna globale di De’ Longhi nel caffè e di Braun nei prodotti per lo stiro “CareStyle”, abbiamo supportato nel trimestre il lancio di nuovi prodotti, come il Flip di Nutribullet e la collezione “Go” di Kenwood, con eventi e campagne social dedicate. Inoltre nel caffè professionale, La Marzocco ha confermato la propria leadership di mercato, sviluppando ulteriormente il proprio business e rafforzando la sua presenza nel luxury household con iniziative di partnership mirate, tra cui la creazione di una linea di prodotti esclusivi “Porsche X La Marzocco”.

Sono pienamente soddisfatto dell’evoluzione della marginalità, con un Ebit che aumenta ad un tasso di crescita doppio del fatturato. Oltre che dell’allargamento del perimetro, il miglioramento ha beneficiato della stabilizzazione dei costi industriali e del positivo effetto mix, segno questo della continua espansione nei segmenti premium del portafoglio prodotti da parte dei nostri consumatori.

L’accelerazione vista negli ultimi mesi e l’attuale contesto di evoluzione del business ci consentono di rivedere al rialzo la guidance per l’anno. Stimiamo perciò per il nuovo perimetro una crescita dei ricavi nell’intervallo 11%-12% per l’anno 2024 (precedentemente 9%-11%), con un adjusted Ebitda compreso tra € 540-550 milioni (precedentemente 500-530).”

Nel corso dei primi nove mesi del 2024 il Gruppo De’ Longhi ha realizzato un’espansione del fatturato pari all’11,6%, sostenuta da una progressione a perimetro omogeneo e cambi costanti ad un tasso mid single digit ed al consolidamento per sette mesi de La Marzocco.

La crescita like for like del terzo trimestre (+5,2%) è risultata in accelerazione rispetto alla prima metà dell’anno, grazie al consolidamento dei trend di crescita delle categorie core che hanno evidenziato dalla metà dello scorso anno continuità e solidità di risultato.

La marginalità del Gruppo De’ Longhi ha registrato un costante e significativo miglioramento nel corso dell’anno ad un tasso di crescita superiore al fatturato, con un incremento dell’Ebitda Adjusted nei nove mesi di ca. 180 bps rispetto al 2023. Tale miglioramento è attribuibile, oltre che al consolidamento de La Marzocco, alla stabilizzazione di alcuni costi di produzione rispetto agli anni precedenti e ad un effetto positivo del mix di prodotto, a consolidamento della continua espansione nei segmenti premium del portafoglio prodotti da parte dei nostri consumatori.

Nel corso dell’anno, il Gruppo ha sostenuto la crescita dei brand con significativi investimenti in media e comunicazione (“A&P”), con un’incidenza sui ricavi nei nove mesi in aumento rispetto all’anno precedente (a 12,5% like for like, pari ad un incremento di circa 50bps vs Q3-23), in ulteriore aumento nel trimestre per effetto sia di un diverso phasing nell’anno, sia per le attività a sostegno del lancio di nuove linee di prodotto. Fra queste, si segnalano in particolare la campagna di Kenwood per il lancio della nuova collezione “GO”, gli eventi di Nutribullet relativi al nuovo portable blender Flip, le attività riguardanti i sistemi stiranti a marchio Braun, oltre che la campagna globale dedicata al caffè con Brad Pitt come ambassador a supporto dell’introduzione internazionale di prodotti come Rivelia ed Eletta Explore.

Si segnala che i ricavi beneficiano del consolidamento de La Marzocco per circa €

149,0 milioni nei nove mesi (dal 1 Marzo 2024) e € 62,3 milioni nel terzo trimestre.

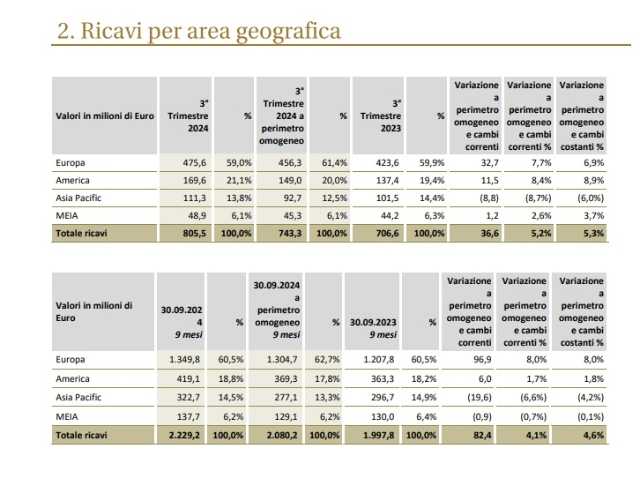

Nei primi nove mesi del 2024 i ricavi sono aumentati del 11,6%, attestandosi a € 2.229,2 milioni, con un terzo trimestre in accelerazione rispetto ai precedenti, in crescita del 14,0% a € 805,5 milioni.

La componente valutaria, che ha avuto un effetto sostanzialmente neutrale nel terzo trimestre, ha detratto ca. 0,5 punti percentuali di crescita a perimetro costante nei nove mesi.

In generale, il Gruppo (inclusa La Marzocco) registra una performance trimestrale positiva in tutte le aree, con il mercato americano in netta accelerazione rispetto ai trimestri precedenti grazie anche ad una crescita ad un tasso high single digit a parità di perimetro.

Nel dettaglio, nel terzo trimestre:

• l’Europa sud-occidentale evidenzia un’espansione del fatturato pari al 7,4%, che corrisponde ad una crescita a parità di perimetro low-single digit. L’area è stata sostenuta dall’espansione dei mercati in Svizzera, Austria e Penisola Iberica che hanno beneficiato della performance delle macchine da caffè automatiche e dal ritorno alla crescita delle kitchen machines;

• l’Europa nord-orientale risulta in ulteriore accelerazione rispetto ai trimestri precedenti, supportata da un incremento del fatturato a parità di perimetro ad un tasso mid-teens. Si segnalano in particolare la significativa crescita della Polonia, grazie anche alla ripresa del comparto delle kitchen machines a marchio Kenwood, oltre che le dinamiche positive dei mercati del Regno Unito e della Repubblica Ceca & Slovacchia & Ungheria;

• allargamento del perimetro anche per l’area MEIA, che nel trimestre realizza una crescita a livello organico ad un tasso low-single digit, nonostante le complessità del contesto geopolitico;

• l’area America accelera significativamente nel periodo, grazie al consolidamento de La Marzocco e ad una crescita like for like che torna ad essere positiva nei nove mesi. Nello specifico, l’espansione delle macchine automatiche e della partnership con Nespresso sostengono nel trimestre un tasso di crescita mid-teens nell’home caffè;

• infine, la regione Asia Pacific mostra un incremento del fatturato di circa il 10%, principalmente grazie all’ampliamento di perimetro del caffè professionale, che ha più che compensato il calo di fatturato a perimetro costante, deteriorato anche da un impatto valutario negativo in diversi paesi dell’area (-2,7 punti nel trimestre). Australia e Nuova Zelanda hanno goduto dei buoni risultati del segmento del caffè e nutrition, mentre in Giappone la stagione invernale particolarmente mite ha penalizzato il risultato trimestrale.

Per quanto riguarda i segmenti di prodotto, si protraggono le favorevoli dinamiche di sviluppo delle categorie core nel corso dell’anno, con solidità di trend negli ultimi 18 mesi sia per il comparto home coffee che per il segmento della nutrition e food preparation.

Il favorevole andamento del business, assieme al contributo dell’integrazione de La Marzocco, ha portato l’area caffè (che include sia i prodotti per uso domestico che professionale) a rappresentare, sia nei nove mesi sia nel terzo trimestre, oltre il 60% dei ricavi del Gruppo. Nello specifico, in questo trimestre le macchine da caffè ad uso domestico registrano un incremento del fatturato ad un tasso low- teens, grazie alla significativa espansione delle macchine automatiche e all’accelerazione dei sistemi a capsula.

Il segmento della nutrition e food preparation conferma il trend della prima metà dell’anno, con un incremento del fatturato ad un tasso low-mid single digit nel trimestre. Si segnala, in particolare, il ritorno alla crescita delle kitchen machines a marchio Kenwood, in aumento ad un tasso mid teens nel periodo, e la continua espansione del settore dei blenders, grazie ai personal blenders a marchio Nutribullet ed agli hand blenders a marchio Braun.

Comparto del comfort (riscaldamento e condizionamento portatili) in territorio negativo anche nel trimestre in analisi, a causa del posticipo della stagione fredda in alcuni mercati rilevanti, ma senza effetti significativi sulla performance complessiva di Gruppo.

L’home care (pulizia della casa e stiro), ha registrato un aumento del fatturato ad un tasso mid single digit, dopo quattro trimestri consecutivi di crescita a doppia cifra trainata dallo stiro a marchio Braun, che rimane in crescita anche nel periodo di riferimento.

I primi nove mesi del 2024 si chiudono con un significativo incremento della marginalità, sia per effetto del consolidamento de La Marzocco, che a parità di perimetro grazie all’incremento dei volumi, al miglioramento del mix prodotto e all’ulteriore attenuazione delle pressioni inflattive per alcuni costi industriali.

Nel trimestre:

• il margine industriale netto si è attestato a € 415,8 milioni, pari al 51,6% dei ricavi (51,3% nei 9 mesi) rispetto al 49,0% del 2023, beneficiando della crescita dei volumi, del miglioramento del mix prodotto e del recupero di alcuni costi di produzione;

• l’Ebitda adjusted è stato pari a € 131,1 milioni, ovvero il 16,3% dei ricavi (15,1% nei 9 mesi) in miglioramento rispetto al 14,9% del terzo trimestre 2023. Si segnala che l’incremento della profittabilità nel trimestre è stato realizzato in un contesto di maggiori investimenti in media (“A&P”), con un’incidenza sul fatturato like for like a 12,9% (pari ad un incremento di circa 190bps vs Q3-23), a supporto dei lanci di prodotto pianificati nel periodo e per un differente phasing.

• l’Ebitda è stato pari a € 126,0 milioni, ovvero il 15,6% dei ricavi (14,4% nel 2023) dopo € 5,1 milioni di oneri non ricorrenti (che si comparano con 3,1 milioni di oneri non ricorrenti del terzo trimestre 2023) riferiti prevalentemente ai piani di stock-option in essere;

• il risultato operativo (Ebit) si è attestato a € 97,0 milioni, pari al 12,0% dei ricavi (10,6% nel 2023), dopo un livello di ammortamenti sostanzialmente allineato ai livelli dell’anno precedente;

• infine, l’utile netto di competenza del Gruppo è stato pari a € 67,6 milioni, (€ 173,8 milioni nei 9 mesi) pari all’8,4% dei ricavi.

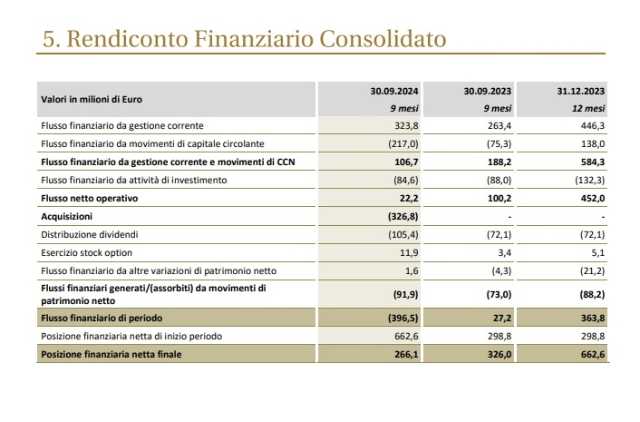

Il Gruppo ha chiuso il terzo trimestre con una Posizione Finanziaria Netta al 30 settembre attiva per € 266,1 milioni, in calo nei nove e dodici mesi per effetto dell’assorbimento netto pari a € 432,2 milioni in relazione al closing della business combination del caffè professionale e dei dividendi distribuiti.

Il flusso di cassa, prima dei dividendi e delle acquisizioni (“Free Cash Flow before dividends and acquisitions”) è stato pari a € 372,3 milioni nei 12 mesi, mentre nei nove mesi si è attestato a € 35,6 milioni per un temporaneo deterioramento del capitale circolante netto allineato alla stagionalità del periodo.

Nei nove mesi il capitale circolante operativo (pari al 7,6% dei ricavi nei 12 mesi rolling) risulta in aumento rispetto alla posizione di dicembre 2023, per l’effetto del consolidamento de La Marzocco e per l’incremento del magazzino, a causa dell’aumento della produzione e delle scorte in vista del quarto trimestre.

La spesa per investimenti infine si è attestata a € 84,6 milioni nei nove mesi, in linea rispetto ai livelli dello scorso anno.

Il bilancio De’ Longhi nel dettaglio