TREVISO – Approvati dal consiglio di amministrazione di De’ Longhi SpA i risultati consolidati del primo semestre del 2024. Nel semestre: ricavi a € 1.423,7 milioni, in rialzo del 10,3% (+3,5% a perimetro omogeneo e +4,2% a perimetro omogeneo e cambi costanti); Ebitda adjusted a € 204,7 milioni, pari al 14,4% dei ricavi (rispetto al 12,4% del primo semestre del 2023); utile netto di competenza del Gruppo a € 106,2 milioni, in rialzo del 28,4%; free cash flow prima dei dividendi ed operazioni straordinarie positivo per € 74,3 milioni.

Nel secondo trimestre:

- ricavi a €764,9 milioni, in rialzo dell’11% (+1,5% a perimetro omogeneo, con il segmento household in crescita del 6,9% al netto del comfort);

- Ebitda adjusted a € 110,9 milioni, pari al 14,5% dei ricavi (in marcato miglioramento dal 12,5% del 2023);

La posizione finanziaria netta al 30 giugno 2024 è risultata positiva per € 305,3 milioni, dopo €326,8 milioni di assorbimento netto in relazione al closing della business combination tra La Marzocco ed Eversys.

Il Consiglio di Amministrazione ha altresì approvato il Report di Sostenibilità del Gruppo relativo all’esercizio 2023.

Nelle parole dell’Amministratore Delegato Fabio de’ Longhi:

“Anche in questo secondo trimestre il Gruppo ha conseguito un’espansione del fatturato superiore al 10%, beneficiando sia del consolidamento dell’area del caffè professionale che della continuità di sviluppo sulle categorie core, nonostante la marcata debolezza del segmento comfort, al netto del quale la crescita dell’household nel trimestre è risultata pari al 6,9%.

Nel comparto delle macchine da caffè ad uso domestico siamo stati in grado di incrementare ulteriormente la nostra quota di mercato, beneficiando di un settore di riferimento in strutturale espansione. Inoltre, l’area nutrition e preparazione dei cibi ha consolidato il trend positivo visto negli ultimi trimestri grazie anche ai recenti lanci di nuovi prodotti, sempre più focalizzati su un approccio dei consumatori ad un’alimentazione più salutare.

L’evoluzione del fatturato, un miglioramento del mix di prodotto ed un’attenta gestione dei costi ci hanno consentito di migliorare sensibilmente il profilo di marginalità a perimetro costante, incrementando ulteriormente la profittabilità di Gruppo con il consolidamento de La Marzocco.

L’attuale contesto di evoluzione del business ci consente di riaffermare la guidance per l’anno, seppur consapevoli della variabilità dell’attuale scenario macroeconomico e geopolitico. Confermiamo perciò una crescita dei ricavi nell’intervallo 9%-11%, comprensiva dell’allargamento del perimetro.

A livello di marginalità, i risultati del trimestre rafforzano l’aspettativa di raggiungere la parte alta della guidance che prevede un adjusted Ebitda compreso tra € 500-530 milioni per il nuovo perimetro.”

Il primo semestre del 2024 ha evidenziato una significativa progressione sia in termini di fatturato che di profittabilità rispetto all’anno precedente. Nello specifico, il consolidamento per quattro mesi de La Marzocco assieme ad una crescita a perimetro omogeneo e cambi costanti ad un tasso mid single digit, hanno permesso al Gruppo di realizzare un’espansione dei ricavi superiore al 10%.

Le categorie di prodotto core hanno mostrato un trend di crescita in continuità con i recenti trimestri, con il caffè che mantiene un andamento sostenuto e l’area della nutrition e preparazione dei cibi in territorio positivo.

Nel secondo trimestre la crescita organica è stata condizionata dal marcato rallentamento dei prodotti del comparto comfort, a causa di una stagione climatica non favorevole e dalla coda della discontinuità del condizionamento mobile in America (realizzata nel primo semestre del 2023).

Al netto di tale effetto, il fatturato del segmento household avrebbe realizzato una crescita del 6,9%, rafforzando i trend evidenziati negli ultimi dodici mesi.

Nella prima parte dell’anno il Gruppo ha conseguito un significativo miglioramento della profittabilità rispetto allo stesso periodo del 2023, grazie al consolidamento de La Marzocco, ad un effetto mix positivo ed alla stabilizzazione di alcuni costi di produzione rispetto agli anni precedenti.

Queste favorevoli dinamiche hanno consentito al Gruppo di rientrare rapidamente nell’intervallo di profittabilità storica, riaffermando una guidance di marginalità per l’anno in significativo miglioramento.

Il quadro complessivo continua a essere caratterizzato da dinamiche di crescita, nonostante la variabilità dell’attuale scenario macroeconomico e geopolitico a livello internazionale.

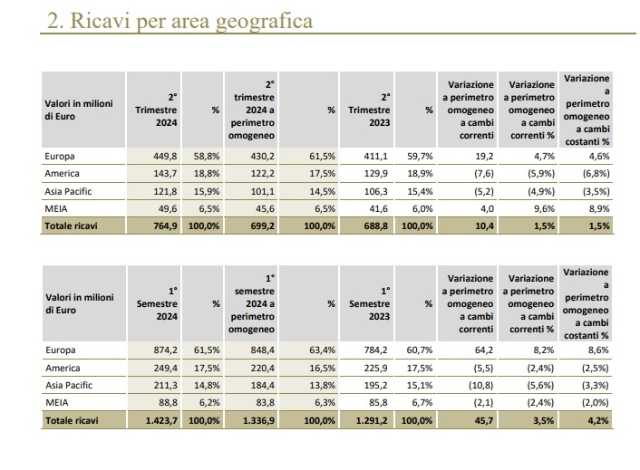

Si segnala che i ricavi beneficiano del consolidamento de La Marzocco per circa € 86,8 milioni nel semestre (dal 1 Marzo 2024) e € 65,7 milioni nel secondo trimestre.

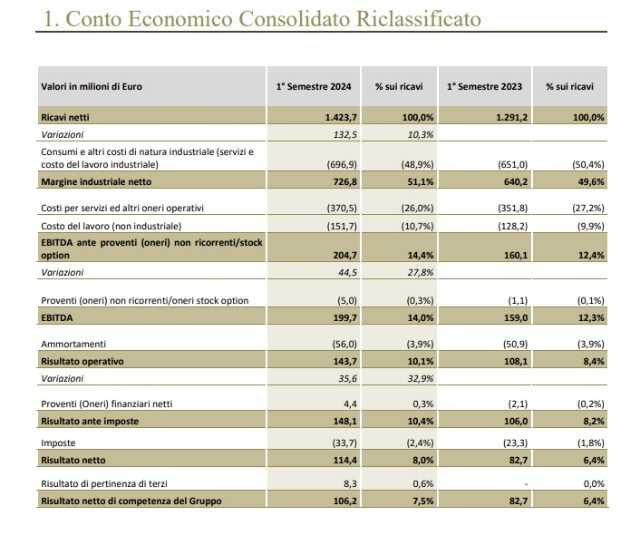

Nel primo semestre i ricavi del Gruppo si sono attestati a €1.423,7 milioni, in crescita del 10,3% rispetto all’anno precedente, grazie ad una crescita a parità di perimetro del 3,5% che risulta 4,2% a cambi costanti.

La componente valutaria, che ha avuto un effetto neutrale nel secondo trimestre, ha detratto ca.0,6 punti percentuali di crescita organica nel semestre, a causa degli impatti derivanti dalla svalutazione delle principali valute.

Tutte le aree geografiche hanno conseguito una crescita nel secondo trimestre, con l’area europea che ha evidenziato una progressione a perimetro costante ad un tasso mid single digit.

Il secondo trimestre nel dettaglio:

• l’Europa sud-occidentale ha realizzato un’espansione del 6,5%, con un tasso di crescita a perimetro omogeneo low single digit, parzialmente deteriorata dal rallentamento del condizionamento mobile, nel trimestre stagionalmente più significativo per la categoria. Si evidenzia in particolare la crescita organica di Svizzera, Austria e Penisola Iberica, in continuità con il significativo trend di sviluppo degli ultimi dodici mesi;

• l’Europa nord-orientale cresce nel trimestre ad un tasso low-teens, beneficiando di una progressione a perimetro omogeneo e cambi costanti del 10% ca. L’area ha realizzato una significativa espansione del fatturato per il quinto trimestre consecutivo, sostenuta in particolare dallo sviluppo del caffè e del comparto dello stiro;

• l’area MEIA ha visto un recupero dei trend di fatturato in termini organici, ritornando in territorio positivo dopo un primo trimestre in calo e fortemente condizionato da un complesso contesto macroeconomico e geopolitico. La crescita del secondo trimestre è stata trainata soprattutto dall’incremento dell’area caffè e da alcuni segmenti della nutrition e preparazione dei cibi;

• l’area America ha beneficiato del consolidamento del business professionale, registrando un incremento del fatturato del 10,6%. I ricavi a perimetro omogeneo hanno subito un rallentamento nel trimestre, dovuto ad una coda della discontinuità del condizionamento mobile in America (realizzata nel primo semestre del 2023). Per quanto riguarda le categorie core, l’area ha visto un’espansione delle macchine per il caffè automatiche e dei sistemi a capsula a marchio Nespresso, oltre ad una crescita del comparto nutrition e preparazione dei cibi guidata dai prodotti Nutribullet;

• completa il quadro, la regione Asia Pacific, con un’espansione del fatturato ad un tasso mid teens, grazie principalmente al consolidamento de La Marzocco che ha compensato un lieve calo a livello organico a cambi costanti.

Per quanto riguarda l’evoluzione dei segmenti di prodotto, si evidenzia nel trimestre un andamento positivo di tutte le macro categorie, fatta eccezione per il comfort (condizionamento e il riscaldamento mobile), che ha consentito al Gruppo di confermare il trend positivo registrato negli ultimi dodici mesi.

Il comparto home coffee ha confermato in questo periodo la favorevole tendenza del primo trimestre, trainata dal solido sviluppo delle macchine automatiche e dei sistemi a capsula che, assieme al contributo del consolidamento de La Marzocco, hanno consentito all’area caffè (area che include sia i prodotti per uso domestico che professionale) di conseguire un significativo incremento del fatturato, arrivando a rappresentare oltre il 60% dei ricavi del Gruppo.

In continuità con il primo trimestre, il trend positivo registratosi nell’area della nutrition e preparazione dei cibi è stato sostenuto dal continuo sviluppo della categoria dei blenders (personal blenders, hand blenders e blenders).

Da segnalare inoltre la significativa espansione del segmento home care, grazie ai prodotti dello stiro a marchio Braun, che hanno realizzato crescite a doppia cifra in molti paesi dell’area europea, come già evidenziato negli ultimi dodici mesi.

Infine, per quanto riguarda il comparto comfort, l’impatto derivante dalla stagione climatica non favorevole e dalla coda della discontinuità del condizionamento mobile in America (realizzata nel primo semestre del 2023), hanno determinato una marcata contrazione del business. Data la stagionalità dei prodotti, con un maggior peso nel secondo trimestre dell’anno, la riduzione del fatturato ha temporaneamente impattato la crescita organica del Gruppo.

Nel corso del primo semestre dell’anno il Gruppo è stato in grado di incrementare in modo significativo il livello di marginalità, beneficiando dell’ampliamento del perimetro e della leva operativa derivante dalla crescita dei volumi e dal parziale miglioramento dei costi industriali.

Nel secondo trimestre:

• il margine industriale netto si è attestato a € 391,5 milioni, pari al 51,2% dei ricavi, rispetto al 48,8% del 2023, beneficiando di un effetto positivo del mix e di un allentamento delle pressioni inflazionistiche sui costi di prodotto;

• l’Ebitda adjusted è stato pari a € 110,9 milioni, ovvero il 14,5% dei ricavi rispetto al 12,5% dell’anno precedente. L’espansione dei volumi, un ulteriore parziale allentamento delle pressioni inflattive su alcuni costi industriali ed il miglioramento del mix di prodotto, hanno sostenuto un incremento della marginalità, pur in un contesto di aumento del costo del lavoro e di alcune spese di logistica;

• l’Ebitda è stato pari a € 108,5 milioni, ovvero il 14,2% dei ricavi, dopo € 2,4 milioni di oneri non ricorrenti ed inerenti al piano di stock option;

• il risultato operativo (Ebit) si è attestato a € 79,0 milioni, pari al 10,3% dei ricavi, pari ad un miglioramento di ca.190bps;

• infine, l’utile netto di competenza del Gruppo è stato pari a € 54,8 milioni, pari al 7,2% dei ricavi (6,4% nel secondo trimestre del 2023). I proventi finanziari si sono attestati a € 0,3 milioni, rispetto ad oneri finanziari per € 1,5 milioni del 2023, grazie ad un’attenta politica di investimento della liquidità.

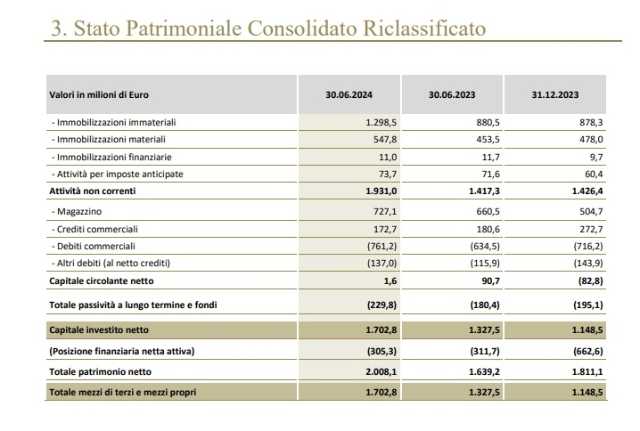

Il Gruppo ha chiuso il semestre con una Posizione Finanziaria Netta attiva per € 305,3 milioni, dopo €326,8 milioni di assorbimento netto in relazione al closing della business combination tra La Marzocco ed Eversys.

Similmente, anche la Posizione Netta nei confronti di banche ed altri finanziatori ha evidenziato una significativa variazione rispetto a quella registrata al 31 dicembre 2023, attestandosi a € 408,7 milioni.

Il flusso di cassa, prima dei dividendi e delle acquisizioni (“Free Cash Flow before dividends and acquisitions”) è stato pari a € 425,2 milioni nei dodici mesi, grazie ad un significativo contributo della gestione corrente.

Nel semestre, il Free Cash Flow before dividends and acquisitions è stato positivo per € 74,3 milioni, in linea al precedente anno (€ 85 milioni) nonostante il parziale deterioramento del capitale circolante netto.

Il capitale circolante operativo (pari al 4,3% dei ricavi) risulta in parziale aumento rispetto alla posizione di fine anno per l’effetto del consolidamento de La Marzocco e per la stagionalità relativa al magazzino, mentre registra un deciso miglioramento rispetto al 30 giugno 2023 (pari al 6,9% dei ricavi).

La spesa per investimenti (comprensiva del segmento professionale) ha assorbito € 60 milioni nel semestre, in linea con i € 58 milioni dello scorso anno.

Il bilancio nel dettaglio