TREVISO – Approvati dal Consiglio di amministrazione di De’ Longhi SpA i risultati consolidati dei primi nove mesi del 2023. Nel terzo trimestre il Gruppo ha realizzato: ricavi per € 706,6 milioni, in crescita del 3,3% (8,1% a cambi costanti); un adjusted Ebitda di € 105 milioni, pari al 14,9% dei ricavi (in marcato miglioramento rispetto al 9,2% dello scorso anno); free cash flow positivo per € 14,3 milioni.

Nei nove mesi il Gruppo ha conseguito:

• ricavi a € 1.997,8 milioni, in calo del -6,1% (-4,2% a cambi costanti);

• adjusted Ebitda a € 265,1 milioni, pari al 13,3% dei ricavi (in crescita del 25,1%);

• utile netto a € 142,2 milioni, pari al 7,1% dei ricavi (in miglioramento dal 4,7%);

• flusso di cassa prima dei dividendi (“free cash flow”) positivo per € 99,3 milioni.

Al 30 settembre 2023, la posizione finanziaria netta di Gruppo è risultata positiva per € 326 milioni, in miglioramento di € 27,2 milioni rispetto ai € 298,8 milioni del 31.12.2022.

Ha commentato l’amministratore delegato Fabio de’ Longhi:

“Gli ottimi risultati del trimestre ci consentono di guardare con estrema fiducia a questa fase di graduale normalizzazione dei trend di crescita e di profittabilità del periodo post-pandemico. In particolare, il nostro Gruppo ha conseguito negli ultimi mesi una forte crescita organica ed un ebitda a livelli record, compensando progressivamente gli effetti negativi delle pressioni inflazionistiche su costi di produzione e consumi”.

“Consapevoli della complessità dell’attuale scenario macroeconomico e geopolitico, confidiamo nelle capacità del Gruppo di superare le sfide che questo contesto ci presenta e di saper sfruttare le potenzialità di sviluppo offerte dai segmenti del caffè e della nutrition a marchio Nutribullet, grazie al rinnovato impegno in innovazione e comunicazione e supportati anche dalle nuove campagne “Perfetto” e “Nutribullet: it’s that simple” in fase di lancio in queste settimane”.

“Per quanto detto, alla luce delle dinamiche di progressivo recupero della profittabilità, guardiamo con ottimismo agli obiettivi dell’anno. In particolare, pur confermando la stima di ricava in leggera flessione, alziamo la guidance sull’Ebitda adjusted dell’anno, che stimiamo in un intervallo di 420-440 milioni di euro”.

Il terzo trimestre ha evidenziato una crescita organica high-single digit, rafforzando il trend di miglioramento già rilevato nel secondo trimestre e consolidando la fase di progressiva normalizzazione post-pandemica.

Dopo una partenza d’anno condizionata da alcuni fattori straordinari, il Gruppo ha mostrato una progressione nei trend delle principali categorie, interpretabile con un sostanziale allineamento tra le dinamiche di sell-in e sell-out.

Tale progressione è stata supportata dal proseguimento dell’espansione della categoria caffè, sia domestica che professionale, e dalla robusta crescita del marchio Nutribullet, che ha altresì contribuito parzialmente a riportare in territorio positivo il comparto della cottura e preparazione dei cibi.

In questi primi 9 mesi del 2023, l’andamento della marginalità è risultata in costante miglioramento rispetto all’anno precedente, grazie ad un rigoroso controllo degli investimenti, un recupero dei costi logistici ed un allentamento delle pressioni sui restanti costi operativi.

Un ulteriore contributo al miglioramento della reddittività è arrivato dall’effetto positivo dell’aumento prezzi attuato lo scorso anno e dal mix di prodotto che evidenzia ormai da anni un percorso di premiumitization.

In generale, sebbene l’attuale contesto macroeconomico e geopolitico rimanga ancora contraddistinto da incertezza e variabilità, i segmenti di business core danno segnali che confermano quella caratteristica di resilienza che più volte abbiamo citato in passato e che si fonda su una equilibrata combinazione di innovazione, investimenti, leadership e cultura di prodotto.

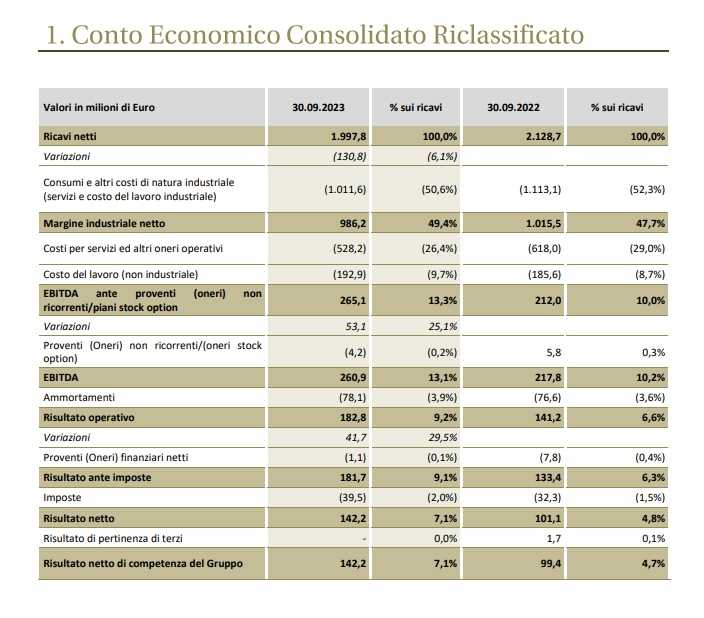

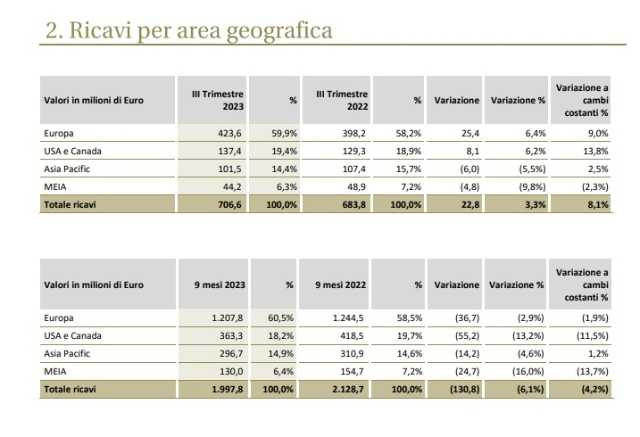

Nei primi nove mesi del 2023 i ricavi sono stati in flessione del 6,1%, attestandosi a € 1.997,8 milioni, tuttavia con un terzo trimestre in crescita del 3,3% a € 706,6 milioni.

La componente valutaria ha avuto un sensibile impatto negativo sui ricavi pari a 2 punti percentuali di crescita nei 9 mesi e di 4,8 punti percentuali nel terzo trimestre.

Come commento generale, segnaliamo il dato positivo di una crescita organica generalizzata di tutte le macro-regioni nel terzo trimestre (con la sola eccezione della MEIA).

In particolare, l’area europea ha evidenziato un ritmo di crescita ad un tasso mid single-digit (high-single-digit a cambi costati), dopo che nel 2022 aveva risentito pesantemente sia degli effetti della crisi geopolitica che dell’indebolimento del potere d’acquisto dei consumatori.

Nel dettaglio, nel terzo trimestre De’ Longhi:

• l’area dell’Europa sud-occidentale ha evidenziato un’espansione del fatturato pari al 7%, grazie all’incremento di entrambe le categorie core che hanno contribuito a realizzare una performance a doppia cifra in Germania, Austria e Penisola Iberica;

• in accelerazione rispetto al trimestre precedente l’Europa nord-orientale, che ha beneficiato di una significativa crescita in UK, Benelux e nell’area della Repubblica Ceca, Slovacchia e Ungheria, sostenute sia da un recupero del business della food preparation che da una prosecuzione dello sviluppo del caffè nell’area;

• l’area MEIA è risultata ancora in territorio negativo, principalmente a causa del contesto macro e dell’impatto valutario;

• nell’area America il fatturato, che nei primi 6 mesi era stato condizionato dalla discontinuità nel condizionamento mobile, ha realizzato un’accelerazione nel trimestre (+13,8% organico) grazie al contributo del caffè e del comparto della nutrizione, legato al marchio Nutribullet;

• infine, la regione Asia Pacific ha mostrato un’espansione del fatturato del 2,5% a cambi constanti, ma con un importante impatto valutario negativo in molti paesi dell’area sia nel trimestre che nei nove mesi (8 punti di crescita sottratti al terzo trimestre).

Riguardo all’evoluzione dei segmenti di prodotto, le categorie core hanno evidenziato un progressivo miglioramento nel corso dell’anno, conseguendo nel trimestre una buona crescita organica.

Per quanto concerne l’andamento delle macchine da caffè ad uso domestico, si sottolinea l’espansione, a parità di cambio, di tutto il segmento, trainato dalle macchine superautomatiche e dai sistemi a capsula.

Un dato di discontinuità positiva è stato fornito dalla food preparation, che ha ottenuto nel trimestre una crescita ad un tasso mid-teens, grazie alla forte espansione del comparto della nutrizione, legato al marchio Nutribullet, oltre al recupero di molte delle famiglie di prodotto, come food processors, spin juicers e friggitrici (ma con le kitchen machine di Kenwood ancora in moderata flessione).

È rimasto in territorio negativo nel trimestre il comfort (riscaldamento e condizionamento portatili) a causa del posticipo della stagione fredda in alcuni mercati rilevanti.

L’home care (pulizia della casa e stiro) ha conseguito una crescita a doppia cifra, grazie ad una significativa accelerazione della categoria dello stiro a marchio Braun.

Infine, segnaliamo la straordinaria crescita del comparto delle macchine per il caffè professionale di Eversys, con una performance superiore al 30% nel trimestre, portando così al 5% il peso di questo business sul totale dei ricavi di Gruppo nei nove mesi.

Nei primi nove mesi del 2023, il Gruppo è stato in grado di aumentare sensibilmente il livello di profittabilità, nonostante la debolezza dell’andamento dei volumi causata dalle complessità affrontate nella primissima parte dell’anno.

La strategia di aumento dei prezzi implementata lo scorso anno, assieme ad un’attenta gestione dei costi, ha consentito di compensare l’effetto negativo della flessione del fatturato.

Nel trimestre De’ Longhi:

• il margine industriale netto si è attestato a € 346,1 milioni, pari al 49% dei ricavi (49,4% nei 9 mesi) rispetto al 46,7% del 2022, beneficiando del recupero di alcuni costi di produzione. Segnaliamo che nei 9 mesi l’effetto price-mix è stato positivo per € 30,4 milioni;

• l’Ebitda adjusted è stato pari a € 105 milioni, ovvero il 14,9% dei ricavi (13,3% nei 9 mesi) in marcato miglioramento rispetto al 9,2% del terzo trimestre 2022 e in continuità con il marcato miglioramento realizzato nel primo semestre. Il miglioramento della profittabilità è stato anche supportato dalla minore esposizione sul fronte degli investimenti in media e comunicazione (“A&P”), scesi di circa 9 milioni di Euro nel trimestre e di circa 33 milioni nei 9 mesi, in linea con i piani del management;

• l’Ebitda è stato pari a € 101,9 milioni, ovvero il 14,4% dei ricavi (9,8% nel 2022) dopo € 3,1 milioni di oneri non ricorrenti (che si comparano con 4,4 milioni di proventi non ricorrenti del terzo trimestre 2022);

• il risultato operativo (Ebit) si è attestato a € 74,7 milioni, pari al 10,6% dei ricavi (6% nel 2022), dopo un livello di ammortamenti allineato all’anno precedente (pari a € 27,2 milioni);

• infine, l’utile netto di competenza del Gruppo è stato pari a € 59,5 milioni, (€ 142,2 milioni nei 9 mesi) ovvero l’8,4% dei ricavi (4,1% nel 2022).

Il Gruppo De’ Longhi ha chiuso il terzo trimestre con una Posizione finanziaria netta al 30/9 attiva per € 326 milioni, in aumento di € 27,2 milioni nei nove mesi e di € 297,2 milioni nei 12 mesi.

Analogamente, anche la Posizione netta nei confronti di banche ed altri finanziatori ha segnato un miglioramento sia nei 9 mesi (+ 21,9 milioni) che nei 12 mesi rolling (+295,4 milioni), attestandosi a € 411,3 milioni.

Il flusso di cassa, prima dei dividendi e delle acquisizioni (“Free Cash Flow before dividends and acquisitions”) è stato pari a € 14,3 milioni nel trimestre, a € 99,3 milioni nei 9 mesi e a € 369,2 milioni nei 12 mesi.

In particolare, segnaliamo come nei nove mesi, il Gruppo sia stato in grado di generare € 188,2 milioni di cassa dalla gestione corrente e dai movimenti di capitale circolante, rispetto ad una fotografia diametralmente opposto dello scorso anno (€ 158,7 milioni di assorbimento nei 9 mesi del 2022).

A livello di capitale circolante operativo (pari all’ 8,6% dei ricavi 12 mesi rolling), l’aumento di € 179,5 milioni nelle rimanenze finali nei 9 mesi è in linea con il ciclo economico-patrimoniale di questa fase dell’anno, caratterizzata dall’aumento della produzione e delle scorte in vista del quarto trimestre e del relativo periodo natalizio.

Tuttavia, nei 9 mesi, l’aumento della componente fornitori insieme con la riduzione dei crediti commericali ha contribuito al dato positivo finale del flusso di cassa operativo del periodo.

La spesa per investimenti infine ha assorbito nei nove mesi € 88 milioni di cassa, in netto calo rispetto ai 126,5 milioni dei 9 mesi dello scorso anno.

I risultati nello specifico di De’ Longhi nel terzo trimestre