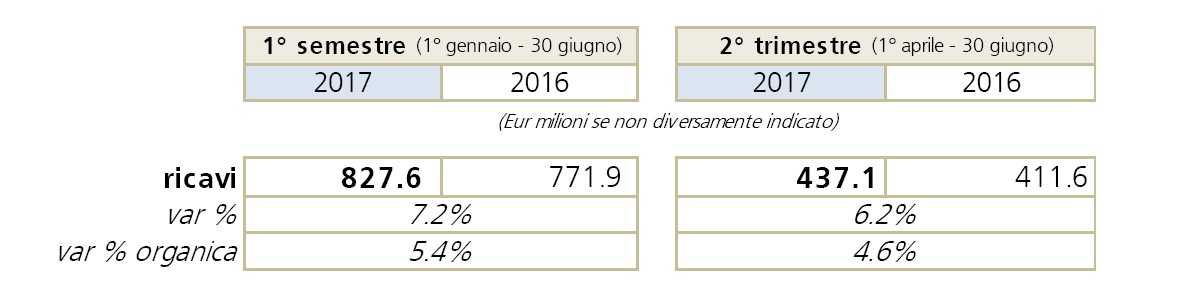

TREVISO – Il Consiglio di Amministrazione della De’Longhi S.p.A ha approvato in data 28 luglio i risultati consolidati del primo semestre 2017. I risultati evidenziano ricavi a € 827,6 milioni, in crescita del +7,2% rispetto al primo semestre 2016, +5,4% a livello organico1.

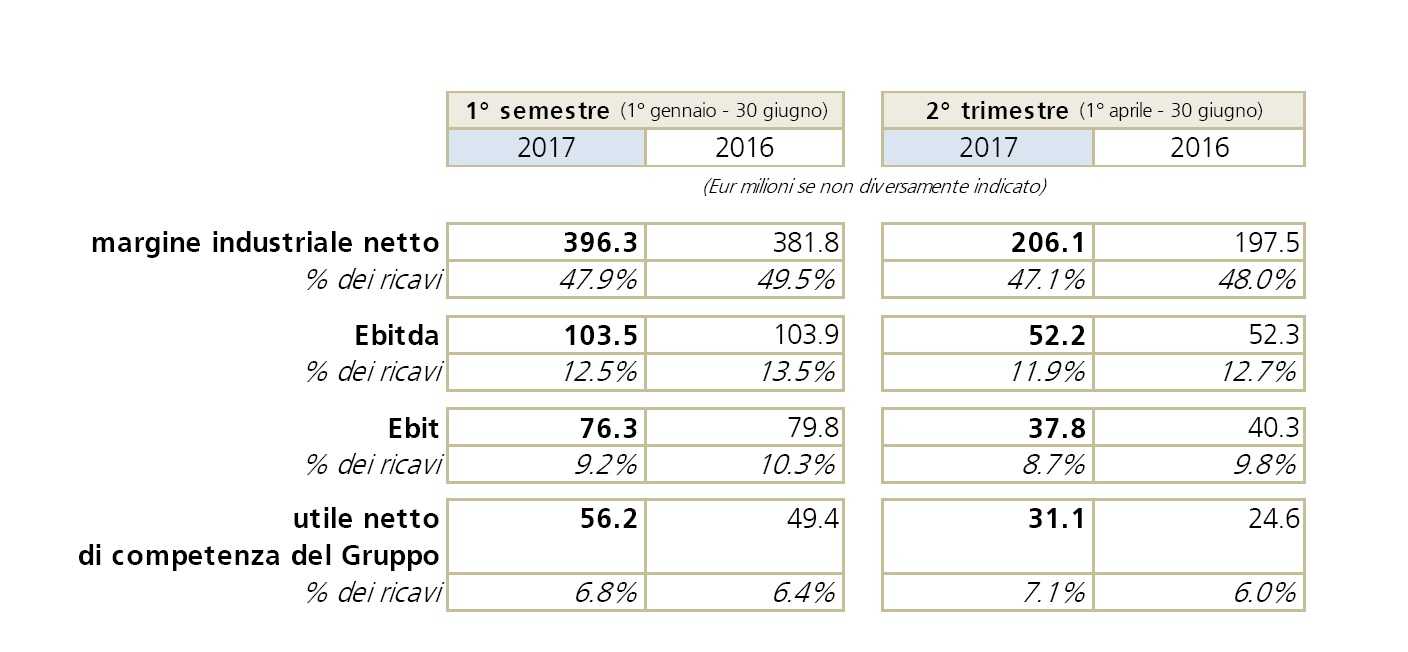

Il Margine industriale netto è in crescita a € 396,3 milioni (+3,8%). L’Ebitda si attesta a € 103,5 milioni, in linea con il primo semestre 2016, a fronte di maggiori investimenti media. L’Ebitda ante oneri non ricorrenti e piano di stock option, a €105,3 milioni (€ 106,6 milioni nel primo

semestre 2016). L’Utile netto di competenza del Gruppo è di € 56,2 milioni, in crescita del +13,6% rispetto a € 49,4 milioni del primo semestre 2016.

La Posizione finanziaria netta, positiva per € 131,0 milioni (positiva per 307,6 milioni al 31 dicembre 2016), considera il pagamento dei dividendi, i maggiori investimenti e l’acquisizione del 40% del gruppo svizzero Eversys.

Confermati gli obiettivi 2017: crescita organica dei ricavi a tassi in area “mid-single-digit” ed aumento dell’Ebitda in valore assoluto.

Sintesi dei risultati

- Ricavi del primo semestre 2017 pari a € 827,6 milioni, in crescita del +7,2% rispetto a € 771,9 milioni del primo semestre 2016, +5,4% in termini organici.

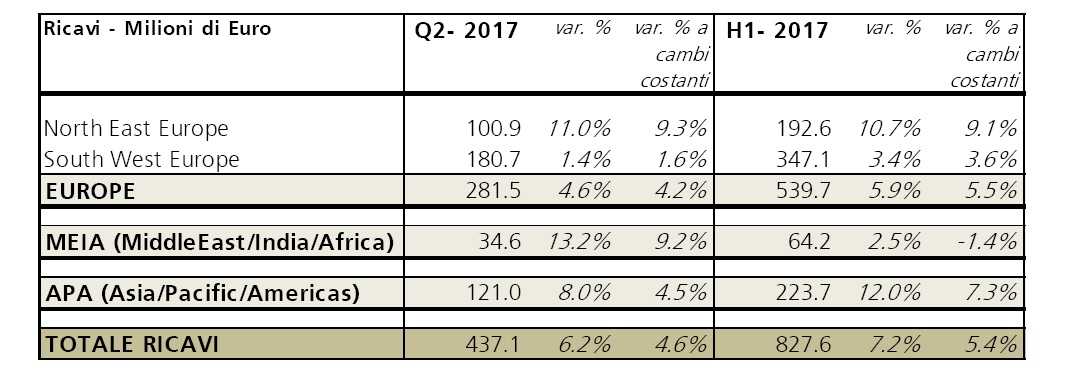

Tutte le aree geografiche risultano in crescita, in particolare l’area APA (Asia-Pacific-Americas) al +12,0% e l’Europa al +5,9%, seguite dall’area MEIA al +2,5%; dal punto di vista dei segmenti di prodotto spicca il caffè (ricavi +16,0%), in grado di più che compensare la flessione del comparto dei prodotti per la cottura e la preparazione dei cibi, legata al marchio Kenwood.

Riguardo la profittabilità, i maggiori volumi di vendita, attraverso la leva operativa, hanno sostenuto la crescita del margine industriale netto, grazie anche al contributo positivo del mix di prodotto, per le maggiori vendite del segmento caffè, e dall’andamento dei tassi di cambio; tale incremento di margine è stato controbilanciato, a livello di Ebitda, da maggiori costi di supply chain, marketing e comunicazione (Advertising and Promotion), in linea con l’obiettivo del management di stimolare la crescita futura e supportare efficacemente i lanci di prodotto e l’espansione geografica con maggiori investimenti media.

Riguardo la profittabilità, i maggiori volumi di vendita, attraverso la leva operativa, hanno sostenuto la crescita del margine industriale netto, grazie anche al contributo positivo del mix di prodotto, per le maggiori vendite del segmento caffè, e dall’andamento dei tassi di cambio; tale incremento di margine è stato controbilanciato, a livello di Ebitda, da maggiori costi di supply chain, marketing e comunicazione (Advertising and Promotion), in linea con l’obiettivo del management di stimolare la crescita futura e supportare efficacemente i lanci di prodotto e l’espansione geografica con maggiori investimenti media.

- Il margine industriale netto raggiunge € 396,3 milioni (il 47,9% dei ricavi), in crescita rispetto a € 381,8 milioni del primo semestre del 2016 (49,5% dei ricavi); a parità di perimetro (escludendo NPE srl), il margine industriale netto del primo semestre 2017 sarebbe stato pari al 48,8% dei ricavi;

- Sostanzialmente stabile l’Ebitda, a € 103,5 milioni (il 12,5% dei ricavi), rispetto a € 103,9 milioni l’anno precedente (13,5% dei ricavi);

- Il risultato operativo (Ebit) ammonta a € 76,3 milioni, il 9,2% in termini di percentuale sui ricavi, rispetto a € 79,8 milioni nel primo semestre 2016 (10,3% dei ricavi);

- In leggera diminuzione gli oneri finanziari netti, che si attestano a € 11,2 milioni da € 13,2 milioni nel primo semestre 2016; nel secondo trimestre si registrano proventi finanziari netti non ricorrenti per € 9,9 milioni, derivanti dall’adeguamento della valutazione a fair value dell’earn-out dovuto in relazione all’acquisizione della licenza perpetua di Braun (proventi per € 16,9 milioni) e dagli effetti economici derivanti dall’estinzione del prestito obbligazionario USPP, con i relativi strumenti di copertura (oneri per € 7,0 milioni, di natura non monetaria);

- L’utile netto di competenza del Gruppo è pari a € 56,2 milioni, in miglioramento del 13,6% rispetto a € 49,4 milioni dell’anno precedente e pari al 6,8% dei ricavi (6,4% nel primo semestre 2016); escludendo i citati proventi finanziari non ricorrenti, l’utile netto sarebbe sarebbe stato sostanzialmente stabile rispetto al primo semestre 2016.

A livello patrimoniale, la posizione finanziaria netta al 30 giugno 2017 è positiva per € 131,0 milioni (307,6 milioni al 31 dicembre 2016), avendo assorbito il pagamento di dividendi per € 119,6 milioni, investimenti in immobilizzazioni per € 51,1 milioni e l’acquisizione del 40% della società svizzera Eversys (€ 18,8 milioni), oltre all’impatto del flusso di cassa negativo riconducibile a NPE srl (- €14,5 milioni).

A livello patrimoniale, la posizione finanziaria netta al 30 giugno 2017 è positiva per € 131,0 milioni (307,6 milioni al 31 dicembre 2016), avendo assorbito il pagamento di dividendi per € 119,6 milioni, investimenti in immobilizzazioni per € 51,1 milioni e l’acquisizione del 40% della società svizzera Eversys (€ 18,8 milioni), oltre all’impatto del flusso di cassa negativo riconducibile a NPE srl (- €14,5 milioni).

Da sottolineare il maggiore esborso, rispetto all’esercizio precedente, relativo a dividendi (+ € 53,8 milioni) e la crescita degli investimenti (+€ 29,2 milioni). Nel semestre si è registrato inoltre un assorbimento di cassa relativo al capitale circolante netto (di cui al paragrafo successivo). Andamento analogo alla posizione finanziaria netta ha caratterizzato la posizione bancaria netta, anch’essa positiva, che si attesta a € 140,2 milioni e si compara con € 307,5 milioni al 31.12.2016.

Il capitale circolante netto ammonta a € 289,4 milioni (15,2% in termini di percentuale sui ricavi) rispetto a € 233,3 milioni al 30 giugno 2016 (12,5% dei ricavi); a parità di perimetro, il CCN al 30 giugno 2017 sarebbe stato pari al 14,5%. L’incremento di capitale circolante netto è legato ai maggiori crediti, effetto dell’accelerazione dei ricavi nel secondo trimestre, oltre alle maggiori scorte necessarie a sostenere il flusso di vendite previsto per la seconda metà dell’anno.

Il capitale circolante netto ammonta a € 289,4 milioni (15,2% in termini di percentuale sui ricavi) rispetto a € 233,3 milioni al 30 giugno 2016 (12,5% dei ricavi); a parità di perimetro, il CCN al 30 giugno 2017 sarebbe stato pari al 14,5%. L’incremento di capitale circolante netto è legato ai maggiori crediti, effetto dell’accelerazione dei ricavi nel secondo trimestre, oltre alle maggiori scorte necessarie a sostenere il flusso di vendite previsto per la seconda metà dell’anno.

L’andamento della gestione: il primo semestre 2017

Il primo semestre del 2017 registra ricavi in crescita in tutte le principali aree geografiche. Per effetto della prosecuzione del trend positivo in Europa ed APA. E di un parziale recupero dell’area MEIA. In crescita nel secondo trimestre dopo un avvio d’esercizio in flessione.

Nell’area Asia-Pacific-Americas (ricavi +12,0%, 7,3% in termini organici) risultano particolarmente dinamici il mercato nordamericano, con ricavi in crescita a doppia cifra, insieme a Greater China¸ Australia e Nuova Zelanda e Giappone, in crescita “high-single-digit”.

Nell’area Asia-Pacific-Americas (ricavi +12,0%, 7,3% in termini organici) risultano particolarmente dinamici il mercato nordamericano, con ricavi in crescita a doppia cifra, insieme a Greater China¸ Australia e Nuova Zelanda e Giappone, in crescita “high-single-digit”.

Contribuiscono alla crescita tutte le principali categorie di prodotto. Come il comparto caffè, i prodotti a marchio Braun ed il condizionamento portatile.

In Europa (ricavi +5,9%, +5,5% in termini organici), prosegue il buon trend dei mercati dell’area Est Europa, in crescita a doppia cifra. E della Russia, in crescita anche in termini organici. Per una sensibile accelerazione dei volumi di vendita e l’espansione dei canali di vendita.

In crescita anche i ricavi di Germania, Francia, Penisola Iberica, Svizzera e Turchia.

Prosegue il trend negativo dei ricavi nel Regno Unito. Mercato nel quale alla debolezza del trend dei consumi si somma la svalutazione della sterlina. Mentre la flessione dei ricavi in Italia è da ricondurre all’andamento non brillante del mercato. Insieme al diverso timing di alcune attività commerciali.

In deciso miglioramento il trend in area MEIA (Middle East-India-Africa). Risultata in crescita nei primi sei mesi del 2017 (+2,5%, -1,4% in termini organici) grazie all’andamento del secondo trimestre. A tale risultato concorrono, tra gli altri, il mercato egiziano e gli Emirati Arabi Uniti. Che più che compensano la flessione dell’ Arabia Saudita. Mercato in cui tuttavia si assiste ad una salutare progressiva normalizzazione del livello delle scorte. Escludendo l’Arabia Saudita, mercato nel quale continua l’attività di destocking, l’area MEIA risulterebbe in crescita di oltre il 15% nel semestre.

Nel solo secondo trimestre 2017 (ricavi +6,2%, +4,6% in termini organici), l’Europa risulta in crescita del +4,6% (+4,2% in termini organici). Grazie specialmente all’area North East (+11,0%, +9,3% in termini organici). Che beneficia della significativa crescita delle vendite sul mercato Russo.

La crescita dei ricavi nell’area APA (+8,0%, +4,5% in termini organici) è legata principalmente ai mercati degli Stati Uniti, Cina e Australia/Nuova Zelanda. Mentre la positiva evoluzione dell’area MEIA (ricavi +13,2%, +9,2% in termini organici) riflette un generale miglioramento delle performance in tutti i principali mercati.

I prodotti

L’analisi dei ricavi per linea di prodotto mostra il deciso sviluppo delle macchine per il caffè. Che è in crescita del +16,0% nei primi sei mesi del 2017. Ed in accelerazione nel secondo trimestre.

A sottolineare il successo dell’offerta del Gruppo in questo segmento, tutte le principali categorie risultano in crescita. A partire dalle macchine per il caffè espresso superautomatiche e manuali. Passando ai sistemi a capsule. Grazie ai nuovi accordi di distribuzione Nespresso in Nord America e Svizzera. E al sistema Nescafé Dolcegusto. Per finire con le macchine per caffè filtro, grazie ai prodotti a marchio Braun.

Nel segmento dei prodotti per la cottura e la preparazione dei cibi, il marchio Braun continua il suo percorso di crescita. E si conferma leader mondiale nella categoria hand blender. Sospinto dalle vendite in Asia e Nord America. Le altre principali categorie della cucina risultano invece in flessione. Kitchen machine in particolare. Con un riflesso negativo sui ricavi del marchio Kenwood. Che risulta penalizzato inoltre dall’andamento del rilevante mercato britannico.

Sono complessivamente in crescita i ricavi del segmento “comfort”-condizionamento e riscaldamento portatile. Mentre nel primo semestre del 2017 si rileva una leggera flessione dei ricavi dello stiro. Per la riduzione dei ricavi nel primo trimestre. A cui però ha fatto seguito un sensibile recupero nel secondo trimestre.

I margini operativi

Il margine Industriale netto raggiunge € 396,3 milioni (il 47,9% dei ricavi). In crescita del 3,8% rispetto a € 381,8 milioni del primo semestre 2016 (49,5% dei ricavi).

Tale miglioramento è stato reso possibile soprattutto dall’impatto positivo della leva operativa. Legata alla crescita dei volumi. Oltre che dal miglioramento del mix di prodotto. Per le maggiori vendite di macchine per il caffè espresso e dall’impatto positivo dei tassi di cambio.

L’Ebitda del primo semestre 2017, pari a € 103,5 milioni, il 12,5% dei ricavi, è sostanzialmente stabile. Rispetto allo stesso periodo dell’anno precedente (€ 103,9 milioni, il 13,5% dei ricavi). Nonostante i maggiori costi di trasporto e delle materie prime. E l’aumento degli investimenti in Advertising e Promotion, volti a supportare la crescita futura.

A cambi costanti ed escludendo l’effetto delle coperture, l’Ebitda del primo semestre 2017 sarebbe stato pari a € 93,3 milioni. In flessione rispetto all’Ebitda dello stesso periodo dello scorso esercizio (€ 99,6 milioni).

Gli oneri finanziari

In diminuzione gli oneri finanziari netti, da € 13,2 milioni a € 11,2 milioni, principalmente per effetto di una riduzione degli oneri su cambi.

Inoltre, nel secondo trimestre del 2017 si registrano proventi finanziari netti straordinari di circa € 9,9 milioni. Derivanti dall’adeguamento della valutazione a fair value dell’earn-out dovuto. In relazione all’acquisizione della licenza perpetua di Braun (proventi per € 16,9 milioni). E dagli effetti economici derivanti dall’estinzione del prestito obbligazionario USPP. Con i relativi strumenti di copertura (oneri per € 7,0 milioni, di natura non monetaria). Dopo l’adeguamento della valutazione, le passività, incluse in posizione finanziaria, relative all’operazione ammontano a fine giugno 2017 a € 5,4 milioni.

L’utile netto

L’utile netto di competenza del Gruppo è pari a € 56,2 milioni. Il 6,8% dei ricavi. In aumento del +13,6% rispetto a € 49,4 milioni del primo semestre del 2016.

Eventi successivi alla chiusura del trimestre

Per supportare l’attività di investimento prevista nel biennio 2017-2018, il Gruppo, sfruttando il momento favorevole del mercato, ha sottoscritto due finanziamenti. Uno dei quali è stato erogato nel mese di luglio 2017. E pertanto non è stato riflesso nell’attuale Relazione finanziaria semestrale.

Non si rilevano altri eventi di rilievo successivi alla chiusura del semestre, oltre a quanto riportato sopra.

Evoluzione prevedibile della gestione e guidance

Il management del Gruppo, anche alla luce dei risultati del primo semestre, conferma la guidance per l’anno 2017. Prevedendo di conseguire l’obiettivo di crescita organica dei ricavi a tassi in area “mid-single-digit”. E, riguardo la profittabilità, un miglioramento dell’Ebitda in valore assoluto. Non necessariamente in termini di percentuale sui ricavi. In un contesto di neutralità attesa dei tassi di cambio. E alla luce dei maggiori investimenti in ricerca e sviluppo, media e nella capacità produttiva.

1 Per “organico” si intende a cambi costanti ed escluso l’effetto derivati. Il perimetro 2017 include la società NPE srl. Che ha sottoscritto il contratto di affitto d’azienda di cui al comunicato stampa del 23/09/2016. Nel primo semestre 2017, l’inclusione di NPE srl nel perimetro di consolidamento ha avuto un impatto sui ricavi pari a circa € 16,4 milioni.